发布时间:2021-12-29作者来源:金航标浏览:1661

滤波器是射频前端产业的重中之重,但不是主导者。

未来5年,射频前端产业的领导者将是5G PA模组。

无源跟着有源走,被动跟着主动走。滤波器将跟着5G PA模组和RX FEM走。

但是,随着5G的到来,射频前端产业最大的受益者将是滤波器。滤波器产值占比从3G终端的33%提升到全网通LTE终端的54%,预计到2023年将提升至66%;SAW在4G和5G时代都是最主要的滤波器。目前70%-80%的市场是SAW滤波器,20%-30%的市场是BAW滤波器和LTCC/IPD;5G叠加更多频段,滤波器数量和高端化需求更高。5G时代,滤波器不仅数量大幅增加,而且会进一步集成化和小型化。

滤波器现有格局

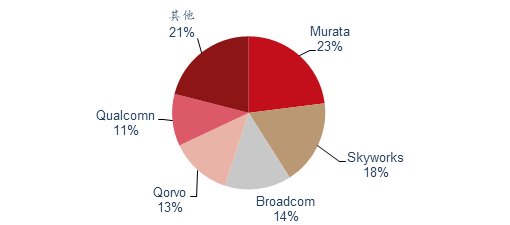

美日巨头垄断射频前端市场,并占据绝大部分高利润市场。根据Yole Development数据,2019年,前五大射频器件提供商占据了射频前端市场份额的79%,其中,Murata 23%,Skyworks18%,Broadcom 14%,Qorvo 13%,Qualcomm 11%。

资料来源:Yole,中国半导体行业协会

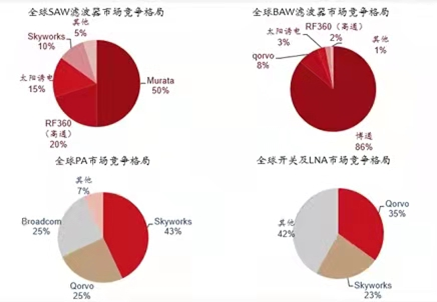

前五大射频厂商均有功放和滤波器。头部厂商滤波器均为IDM模式,Skyworks、Qorvo的功放是IDM模式,均有高集成度射频前端模组设计能力。日本企业的优势在于TC-SAW滤波器,美国企业在BAW滤波器、PA、开关及LNA市场占据明显优势。

资料来源:Yole,中国半导体行业协会

全球射频前端细分市场竞争格局的形成,是一个并购的过程。射频PA公司做滤波器不是从零开始的,而是通过并购。

2015年博通与安华高并购重组后一家独大,占据了全球BAW滤波器87%的市场份额。目前博通拥有[敏感词]有竞争力的产品组合,其推出的BAW滤波器在高端智能手机应用市场中亦占据统治地位。另外,博通也收购了英飞凌的体声波业务,扩大体声波滤波器市场份额。

Qorvo由TriQuint Semiconductor 和RF Micro Devices(RFMD)于2015 年合并成立。TriQuint和RFMD公司均以并购方式提升滤波器产能。TriQuint在2001年Sawtek合并,而2004年收购了擅长于Baw技术的TFRTechnologies公司,通过连续并购Qorvo强化其射频滤波器技术能力。

2014年,美国模拟芯片厂商Skyworks与松下宣布组建合资公司,共同设计、开发并提供高性能滤波器,包括表面声波(SAW)及温度补偿SAW元件方案,联手进军高性能滤波器市场。双方在高频体声波(BAW)滤波器市场的策略投资互补,能够针对高、中、低频各频段的组合提供定制化方案。其中,Skyworks占有66%的股份,松下占比34%,合资公司总部位于日本大阪。2016年Skyworks宣布以7.65亿美金收购合资公司旗下松下的34%股权,实现全资控股,包括滤波器相关的专业技术人才、领先的产品设计,以及412项滤波器的基础专利和SAW、温度补偿SAW器件相关的应用专利。

2016年高通和日本电子元器件厂商TDK宣布,双方将组建一家合资公司RF360 Holdings,为移动设备和其它产品开发无线组件。因此,高通斥资30亿美元与TDK合资正式挺进滤波器市场。

|

BAW滤波器 |

PA |

SAW滤波器 |

开关及LNA |

|

博通:87% |

Skyworks:43% |

Murata:50% |

Qorvo:35% |

|

Qorvo:8% |

Qorvo: 25% |

RF360:20% |

Skyworks: 23% |

|

太阳诱电:3% |

博通:25% |

太阳诱电: 15% |

其他:26% |

|

RF360:2% |

其他:7% |

Skyworks: 10% |

|

滤波器未来变化

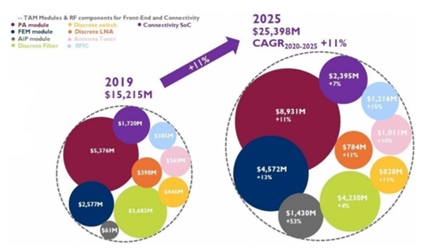

从市场规模来看:物联网大趋势下,射频前端是成长最快、最确定的方向。当前正处于5G手机加速渗透期,射频前端行业新一轮高速增长趋势明确。根据Yole数据,2019年射频前端市场规模152亿美元,到2025年有望达254亿美元,2020-25年CAGR达11%。

资料来源:Yole

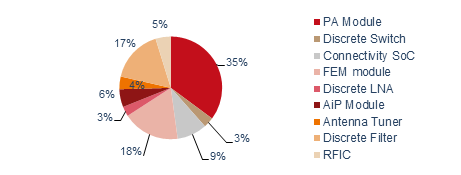

从市场市场构成来看:PA模组、分立式滤波器、FEM模组占比较高。射频前端包含滤波器(Filter)、开关(Switch)、功率放大器(PA)、低噪声放大器(LNA)、天线调谐器等元件。根据Yole数据,19年PA模组、分立式滤波器、FEM模组规模分别为54、37、26亿美元,占比35%、24%、17%;预计到2025年,市场规模将提升至89、42、46亿美元,CAGR分别为11%、4%、13%。

5G时代的射频前端将以模块化产品为主。预计2025年FEM模组占比将提升至18%,分立式滤波器占比降至17%。

2019年射频前端市场占比

资料来源:Yole

2025年射频前端市场占比预测

资料来源:Yole

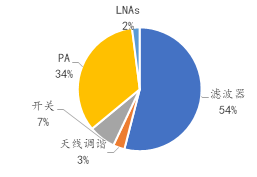

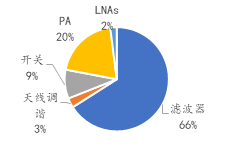

从上面的数据可以看到,分立滤波器市场规模从2019年的37亿美金上升到2025年的42亿美金,但射频前端占比从2019年的24.2%下降到2025年的17%。再看另一组数据,全球整个滤波器产值在射频前端器件占比从2017年的54%,上升到2023年的66%。2020年全球滤波器产值约120亿美金。

2017年滤波器占比54%

2023年滤波器占比将提升至66%

资料来源:Qorvo

这是一个什么样的现象呢,导致滤波器出现两种差异很大的数据统计结果。

滤波器市场发生了很大的变局,未来滤波器产业将出现新的格局。这个变局将从两方面发生变化:

1、滤波器客户结构发生改变

之前滤波器最大的直接客户是智能手机公司,未来滤波器最大的直接客户是手机PA模组公司,或者RX FEM公司。因此,滤波器前三大客户群将变成:

(1) 手机PA模组公司

(2) RX FEM公司

(3) 智能手机公司

2、滤波器产品类型发生改变

5G对滤波器的需求更多,要求也更高,TC-SAW和BAW的需求将越来越多。

SAW技术可以用于不同频段的滤波器和双工器整合在单一芯片上,且仅需很少或根本不需额外的工艺步骤。但SAW滤波器有局限性,高于约1GHz时,其选择性降低;在约2.5GHz,SAW滤波器达到极限使用频率。

SAW器件对温度变化敏感,性能随着温度升高而降低,当工作频率超过1.5GHz时,SAW的Q值开始下降,温度升高时,其基片材料的刚度趋于变小、声速也降低,因此需要TC-SAW滤波器来提高SAW滤波器的散热性和Q值稳定性。

BAW滤波器[敏感词]频率可达到20GHz,尺寸还随频率升高而缩小,这使它非常适合要求非常苛刻的3G和4G应用。此外,即便在高宽带设计中,BAW滤波器对温度变化也不敏感,同时它还具有极低的损耗和非常陡峭的滤波器裙边。

|

|

优势 |

劣势 |

|

SAW |

2GHz 以下性能与BAW相当;成本远低于BAW;TC-SAW的性能有望达与BAW齐平。 |

3.5GHz以上高频滤波器损耗大;功率容量整体低于BAW;在特殊高功率上受限制。 |

|

BAW |

功率容量高于SAW;更好的高频特性。 |

工艺制造成本很高;专利集中于两公司,突破难度极大。 |

滤波器企业何去何从

5G改变世界,5G改变射频前端。

更多的滤波器将集成在5G PA模组和接收模组(RX FEM)。实际上,射频前端的模组化始于2016年,双工器、天线开关等器件开始被集成到射频前端模组中,模组方案包括ASM、FEMiD、PAMiD等。当前模块化程度[敏感词]的是 PAMiD,主要集成了多模多频的 PA、RF 开关及滤波器等元件。

根据集成方式的不同,主集天线射频链路可分为:FEMiD(集成射频开关、滤波器和双工器)、PAMiD(集成多模式多频带PA和FEMiD)、LPAMiD(LNA、集成多模式多频带PA和FEMiD)。分集天线射频链路可分为:DiFEM(集成射频开关和滤波器)、LFEM(集成射频开关、低噪声放大器和滤波器)等。

因此,随着大量的滤波器被集成,滤波器产业变局引发了三个思考:

1、滤波器企业产品走向

村田(Murata),作为全球最大的SAW滤波器厂家将继续坚持SAW滤波器路线,由Murata率先推出的IHP-Saw滤波器[敏感词]适用频率达3.5GHz,可与常规Baw滤波器高频性能相当。但Murata也在做一些PA模组和RX FEM,FEM会成为Murata的主力产品方向吗?需要拭目以待。

博通(Broadcom),专注于BAW和FBAR滤波器,估计也不会去涉及SAW滤波器,博通有做PAMiD,但没有听说做RX FEM。

思佳讯(Skyworks),全球最大的FEM提供商之一,在SAW和BAW滤波器上都有发力。2020年Skyworks为5G移动解决方案交付了超过1.5亿个支持体声波(BAW)滤波器的模块。为了5G,Skyworks致力于开发体声波BAW技术,包括设计团队,晶圆厂和专有IP等都进行了长时间的开发。

Qorvo,利用其高级滤波器技术,例如 NoDrift™和 LowDrift™ BAW / SAW,帮助解决业界最复杂的干扰问题。Qorvo以BAW滤波器为主,SAW为辅;也是最大FEM供应商之一。

高通(RF 360),滤波器产品包括体声波(BAW)、表面声波(SAW)、温度补偿表面声波(TC-SAW)以及薄膜式表面声波(Thin Film SAW)等。同时,也开发和提供FEM产品。

2、滤波器产能全球分布

滤波器产能高度集中在日美企业。

SAW滤波器主要供应商是村田、RF360、Skyworks、太阳诱电,他们的产能都在日本。

BAW滤波器主要被博通和Qorvo垄断。产能集中在美国。

韩国有两家SAW滤波器厂家Wisol和Sawnics,产能不大,市场份额占比很小。这两家公司也在做RX FEM。

台湾地区也有几家较小的SAW滤波器厂家,因产能和产品性能有限,不被行业所关注。

中国大陆涌现了一批从事滤波器设计制造企业,如好达电子、中电26所、德清华莹、麦捷科技等。这些企业在技术及配套产业方面与国外IDM厂商之间的差距较大,尚处于早期发展阶段。据智研咨询预测,2020年中国Saw滤波器产量仅为8亿元人民币。

3、滤波器企业何去何从

滤波器企业该何去何从?射频PA公司不仅在做PA模组,也在做RX FEM;射频开关公司也转向做FEM,比如卓胜微,已经不是一个开关公司,而是FEM公司。

射频PA模组和RX FEM已经成为滤波器最大的应用和市场。滤波器企业该不该去做FEM?Murata会不会成为最大的RX FEM提供商,在RX FEM里,滤波器是技术关键和瓶颈,Murata几乎能提供所有RX FEM所需的滤波器,而在开关和LNA的研发上不会成为问题,所以Murata做RX FEM畅通无阻。

对于Murata来说,这是一个公司定位和产品定位的问题,Murata是想做一个滤波器公司还是想做一个FEM公司呢?是主力做滤波器,顺带卖FEM;还是主力做FEM,顺带卖滤波器?

对于Skyworks、Qorvo和高通RF360,就不存在这个困惑,一定是主力做FEM,顺带卖滤波器。

结语

未来十年,合作与竞争,将是射频前端产业的一个常态。PA公司购买滤波器做成PA模组,开关/LNA公司购买滤波器做成RX FEM,滤波器公司购买开关/LNA做成RX FEM,形成一种混合的合作与竞争关系。而最终呢,是滤波器公司自己做了开关/LNA,还是开关/LNA公司做了滤波器,或者是PA公司做了滤波器,这是一个动态发展的过程,未来一切未知。

不管如何做,一个公司一定要有个强大的主体,这个主体要么是PA、要么是滤波器,或者是开关/LNA。如果没有一个强大的主体,最后什么都不会有。

该内容来自于网络/钟林谈芯,本网站仅提供转载,该文观点立场技术等与本网站无关,如有侵权,请联络我们删除!

官网首页

官网首页 一键拨号

一键拨号 产品中心

产品中心 联系我们

联系我们