发布时间:2021-12-29作者来源:金航标浏览:1624

七一二全名为天津七一二通信广播股份有限公司,前身为 1936 年成立的湖南电器厂,2004 年通广集团、中环集团、通广集团工会及天津信托共同出资设立七一二有限公司,2016 年改制为股份公司后,2018 年 2 月 26 日上市。

公司历史较为悠久。据公司称,新中国的第一台电视机就诞生在公司,被周总理誉为“华夏第一屏”。公司率先研制成功第一代超短波通信电台、第一代航空抗干扰电台、第一代铁路列调电台、第一代海事自动识别系统等。目前,七一二实控人为天津市国资委。

公司的主营业务简单来说就是两块:军用&民用无线通信,其中军用既包括终端也包括系统产品。

无线专网通信是指为特定部门或群体 (如政务和公共安全等行业) 提供安全可靠的无线服务的专业网络, 其基础网络一般与公众蜂窝移动通信网络独立。

拆开来看,七一二的军用无线通信业务包括手持、背负、车载、机载、舰载等无线通信终端系列;民用无线通信业务主要是铁路无线通信和城市轨道交通无线通信终端,应用于“复兴号”“和谐号”等高铁列车和新型重载机车上。

七一二成长速度较快。2020年,公司实现营收26.96亿元,同比增长25.95%;实现归母净利润5.23亿元,同比增长51.48%。从2016年到2020年,公司营收年复合增速达18.01%,归母净利润年复合增速达34.67%

净利润增长速度超过营收增长速度主要是因为高毛利系统产品增加。2020年,七一二系统产品业务收入达到10.89亿元,占总收入之比为40.38%,较2019年的28.84%提升11.54个百分点,隐隐有占据半壁江山的势头,增速很猛。

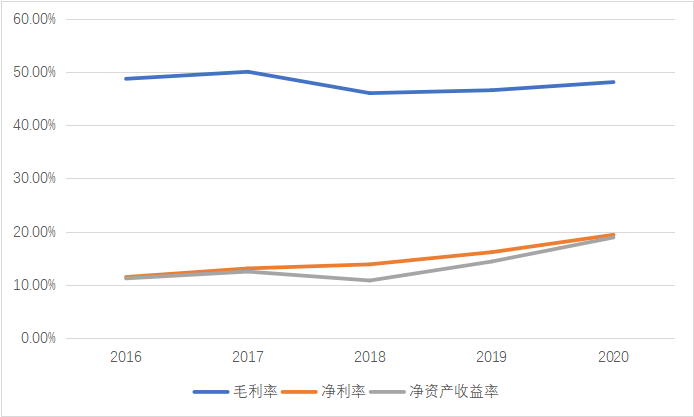

从2020年来看,系统产品业务的毛利率达到51.34%,高于终端产品的48.12%。七一二2020年总体毛利率达48.12%,同比增加1.53个百分点,期间费用率7.34%,同比下行1.84个百分点,最终实现19.4%的净利率,增加3.27个百分点。报告期加权ROE达到18.9%,增加4.53个百分点。

数据来源:Wind;研值有道整理

从近几年的情况来看,除了2018年,净利率、毛利率、ROE基本上是往上的趋势。

除此以外,七一二合同负债(预收款项)持续提升,由2015 年2.4 亿元到2020 年11.63 亿元,单在2020年就增长了71%,主要原因系公司产品需求量持续走高,订单持续增加,业绩释放可期。用合同负债的增加加上当期营收简单匡算,公司2020年的合同金额可能达到32亿元。

公司现金流表现也很不错,2020年经营活动现金净流量为8.04亿元,较2019年增长了5.83亿元,增长幅度达到2.64倍。

谈到[敏感词],自然离不开[敏感词]支出提升的大背景,这是很多[敏感词]企业成长路径的基础。

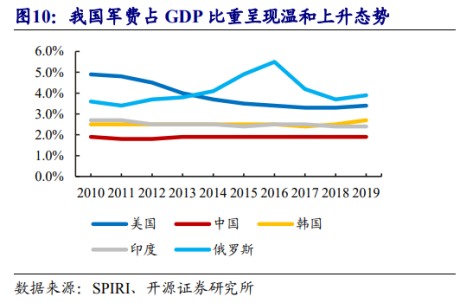

2016-2020 年我国[敏感词]预算增速分别为 7.6%、7.0%、8.1%、7.5%和 6.60%,但支出占比与发达国家仍有一定差距。根据第三方斯德哥尔摩国际和平研究所数据估算,中国近年来[敏感词]开支占总GDP的1.9%。反观其他国家,例如美国常年在 4%以上,俄罗斯在 3.5%以上,韩国与印度都在 2.5%左右,中国的[敏感词]开支仅占GDP的1.9%。

因此,中国[敏感词]预算提升是大势所趋。2021年中央一般公共预算支出安排中,[敏感词]支出1.36万亿元,比上年预算执行数增长6.8%,继续保持适度稳定增长。

在[敏感词]开支中,装备费用占比占[敏感词]开支比逐渐升高。根据《新时代中国[敏感词]》白皮书数据显示,我国装备费用支出额从 2010 年的 1773.59 亿元增长至2017 年的 4288.35 亿元,2010-2017 年 CAGR 约为 13.44%,高于整体增速。

这也给军用无线通信领域发展带来良机。孙子兵法有云,知己知彼,百战不殆。想必大家也都知道,现代战争是信息战,发现即摧毁,开战即决战,通信在[敏感词]中起着至关重要的作用。

进入21 世纪后,我军无线通信基本实现通信技术体制由模拟向数字转变,通信终端由单一功能向多功能转变,通信网路由单项业务向综合业务转变,通信管理由人工向智能转变,窄带向宽带逐渐过渡,军用宽带移动通信技术逐渐应用广泛。

但是,目前也存在着一些短板,例如战略层面上,中国各兵军种通信系统互不兼容,各系统间互联互通程度不高;战术层次上,中国军队信息系统存在不同体制通信设备不连通等问题。

美军的信息化要明显更先进,其战略级通信网络由指挥中心、战略通信系统、通信专网(全球信息栅格)三部分组成,最终美军要用全球信息栅格,将美国各军兵种、各战场区域、各战役平台和各类指挥所都连接起来,达到信息的快速互通。

以信息技术为核心的[敏感词]高新技术日新月异,战争形态加速向信息化战争演变,智能化战争初现端倪,[敏感词]远程[敏感词]化、智能化、隐身化、无人化趋势更加明显,对相应通信装备的体积、重量、功耗、容量、速率、时延、带宽、通信距离、协同能力、抗干扰、抗截获、可重构、综合化等战技指标提出巨大挑战,大量通信装备需要升级换代或全新研制以满足新型作战方式的需要,为军用通信带来了巨大市场空间。

而七一二正是我军无线通信装备的核心供应商与主要承制单位,是业内少数可以实现全军种覆盖的企业。

公司是靠超短波起家,在机载领域有很强实力,产品覆盖歼击机、轰炸机、运输机、直升机、无人机、教练机等各种平台。凭借多年深厚的技术积累和高研发投入,公司在机载超短波领域拓展数据链在抗干扰、保密性、网络化等方面始终保持国内领先水平。

除了天上飞的,地上跑的、海里游的,都能用上七一二的产品和系统。产品下游包括陆、海、空、火箭军、战略支援部队和武警部队,遍布 5 大战区,500 多个师团级单位,是我军超短波无线通信设备的主要供应商。

长期以来我国各个军种通信系统建设较为独立,一些部队在联合训练中一度存在“联不上、联不畅”的问题,在现代化联合作战的背景下,军种间通信已成为我军战斗力发挥的重要瓶颈。在“军种兼容”的大趋势下,公司产品横跨多军种有望受益。

由于领域特殊,能够和七一二同台竞技的没几个。军用专网通信行业对[敏感词]资质以及产品技术有一定的要求,对新进入者形成了较高的资质和技术壁垒,市场竞争程度较低。

在机载领域,七一二和与中电科10所同为行业龙头;在地面超短波无线通信领域,其他市场参与者主要为海格通信、烽火电子、中原电子等,公司与海格通信为市场龙头,各自占约 25-30%市场空间。

除了[敏感词]领域外,七一二的产品在铁路和城市轨道交通领域也有较为广泛的应用。

近年来,我国铁路建设迎来高峰,其中高铁更是快速增长。我国累积投入运营铁路里程达 14 万公里;其中高速铁路里程数达到 3.5万公里,已居全球第一。

根据规划, 2020 年铁路网规模达到 15 万公里,其中高速铁路 3 万公里;到 2025 年达到 17.5 万公里,其中高铁里程将达到 3.8 万公里;到 2035年,目标实现总里程数 20 万公里,高铁里程数突破 4.5 万公里。

在城市轨道交通领域,越来越多的城市在近年来规划了城市轨道项目并获得审批,如 2020 年八月获批的粤港澳大湾区城际铁路建设规划涉及里程 4700 多公里,预测投资 4741 多亿元。

这就带来了两方面的机会:存量更新和增量采购。

就更新来说,铁路、城轨通信技术目前正处于技术换代期。按照规划,我国铁路无线通信体制将升级为 5G 技术,预计在十四五期间将能够开始投入应用。城轨通信主要采用 TETRA 数字集群系统,LTE 市场初现。

虽然是民用市场,但是铁路无线通信行业存在较高技术壁垒和特定的行业管理政策,也属于寡头垄断格局。

七一二的铁路无线通信终端,主要包括无线列调设备、机车综合无线通信设备、列车防护报警和接近预警设备等构成,用于指挥行车、传输列车数据信息、列车运行安全防护和语音数据业务的承载。截止 2018 年末,七一二主要在铁路无线通信终端这一细分领域占据约 30%市场份额。公司CIR机车综合无线通信设备以及铁路的数字频调系统广泛应用于京津城际、京沪、京广等高速列车上,备受瞩目的复兴号也运用到公司产品。

城轨无线通信行业生产企业众多,竞争较为激烈,七一二和中国通号各占据约 30%-40%市场空间;海能达在国内承担了 20%-30%的轨道交通无线通信系统项目。

总的来说,公司民品目前收入利润占比不高,2020年在疫情的影响下收入有所下滑,但未来公司对民品战略定位进行调整,有望打造公司的第二增长曲线。

公司行业地位的形成和高研发强度不无关系。

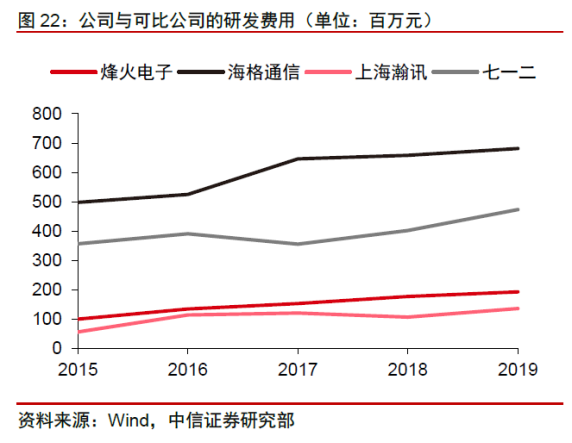

七一二研发费用近5年保持上升趋势,2020年研发费用为5.78亿元,在可比公司中仅次于海格通信;公司研发费用率近5 年较为稳定,保持在21%以上,仅次于上海瀚讯。

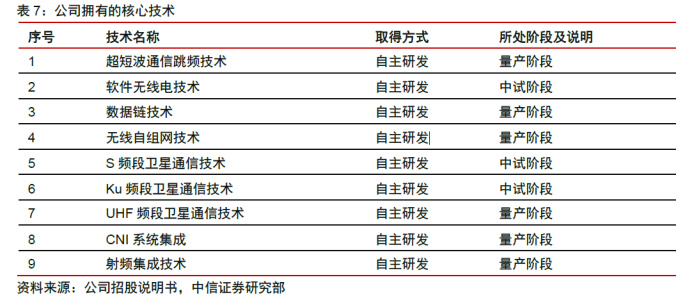

公司称,在专业无线通信产品的核心技术绝大部分是自主研发,拥有自主知识产权,在部分存在准入壁垒的市场具有独占性技术,在抗干扰、保密性、网络化等方面始终保持国内领先水平。技术储备方面,公司在产品研发和生产工艺研究领域积累了先进的理论与实践基础,深度参与部分通信体制和行业标准的制定,已掌握相应核心和关键技术。

七一二近年来高毛利系统产品占比提高,也是有赖于成功研制出的机载 CNI 系统,标志着公司由单一产品研发向系统集成研发的跨越。预计随着研发成果逐步实现产业化,公司收入业绩有望保持长期稳健增长。

当然,考虑到这个研发费用比率确实相当高,如果下游产品需求不振,技术没有办法转换成收入,那就会产生不利影响。

免责声明:本文来源网络转载自“研值有道”,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。

官网首页

官网首页 一键拨号

一键拨号 产品中心

产品中心 联系我们

联系我们