发布时间:2021-12-29作者来源:金航标浏览:1247

传感器技术作为信息技术的三大基础之一,是当前各国竞相发展的高新技术,世界各国普遍重视和投入开发。

近年来,全球传感器市场一直保持快速增长,随着经济环境的持续好转和新兴技术的不断成熟,市场对传感器的需求不断增多。

据赛迪产业研究院数据显示,2019 年,全球传感器市场规模达到 1521.1 亿美元,同比增长 9.2%;中国传感器市场规模达到 2188.8 亿元,同比增长 12.7%。全球及中国增速有所放缓,但国内市场增速仍然高于全球。

尽管中国传感器市场规模巨大,但目前活跃在传感器市场上的仍然是德国、日本、美国等国家。相比而言,我国的传感器产业发展较慢,80%以上的传感器都依靠进口。

创道资本合伙人步日欣对此表示:

从产业链角度,中国不缺物联网应用场景,也不缺网络传输设备,但是瓶颈就在传感器端。虽然政策支持多年以来,中国的传感器产业确实处于相对落后状态,特别是在[敏感词]度、功耗等性能参数上,同国外产品有较大的差距。

与非网在往期专题活动中介绍了国内外传感器厂商的行业布局、未来创新,机遇与挑战。基于此,再结合行业机构、投资机构采访内容,梳理传感器行业重头产品发展现状,行业创新方向,国内企业机遇与挑战。

传感器产业的重头戏

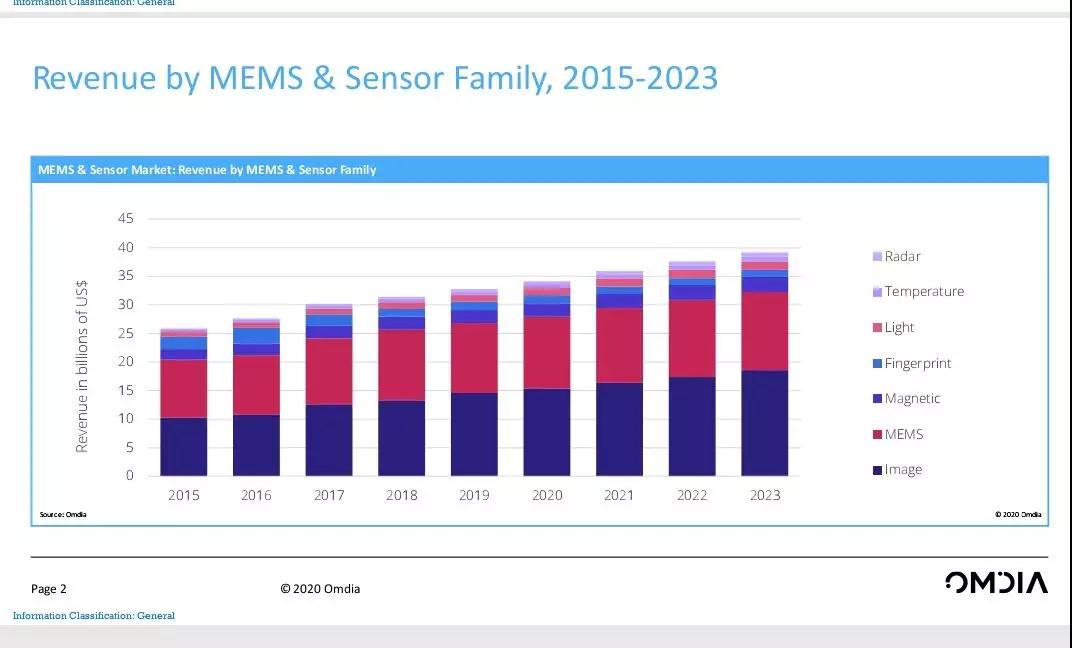

按功能区分,传感器可分为图像、MEMS、指纹、磁场、温度等类别。其中,图像与MEMS传感器是[敏感词]主角,两者销售额是其他传感器总和的4倍有余。

而对于主角成长走势,IHS高级分析师 Manuel Tagliavini表示,图像传感器市场增长态势最为强劲。相反,目前规模占优的MEMS领域,上升趋势不太理性。预计到2023年,图像传感器规模可超越MEMS市场。

MEMS 传感器

2019 年中国 MEMS 传感器市场规模达到 597.8 亿元,同比增长 18.3%。

MEMS 传感器主要是以手机为代表的消费电子市场应用为主,另外一个重要市场就是汽车电子;亚太地区无疑是除北美市场之外第二大的传感器市场,而中国无疑是亚太地区增速最快的。

可以看到,近年来,随着消费电子、汽车电子产品等下游行业的快速发展、全球电子整机产业以及硬件创新市场逐渐向中国转移,中国市场对于 MEMS 器件的需求增速远高于全球 MEMS 市场增速。

虽然国内需求量大,但供给能力不足,MEMS 领域集中度高。爱默生、西门子、博世、意法半导体、霍尼韦尔等跨国公司占据超过 60%市场份额,特别是产品几乎全靠进口补给,80%的芯片依赖国外;

剩余的份额也主要集中在几家上市公司,如歌尔声学、水晶光电、汉威电子、士兰微和金龙机电等几家公司,占领国内 MEMS 市场的 40%以上;国内 MEMS 企业中 70%的是中小企业,产品主要集中在中低端。

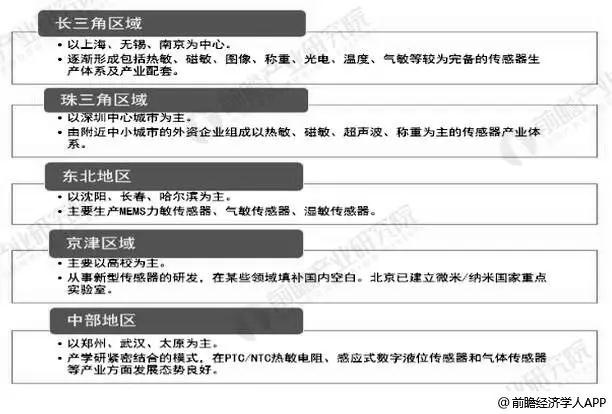

对于我国 MEMS 传感器产业集聚区域,前瞻产业研究院调查显示,在行业需求推动以及国家政策鼓励下,我国 MEMS 产业迅速向全国地区渗透,已在长三角和京津冀地区建立完整的产学研布局。

从企业分布来看,主要集中在长三角地区,数量占比超 50%,其中江苏省占比近 30%,这得益于长三角具有良好的集成电路产业基础,硅基 MEMS 研发及代工生产线资源较多,产业链完整,涵盖设计、代工和封测的重点企业。

在 MEMS 传感器应用前景良好和国产化进程提速背景下,未来前景广阔。数据显示,未来几年我国 MEMS 传感器市场规模年均增速保持在 15%左右,预测到 2025 年我国 MEMS 传感器市场将达到 1488.6 亿元。

CMOS 传感器

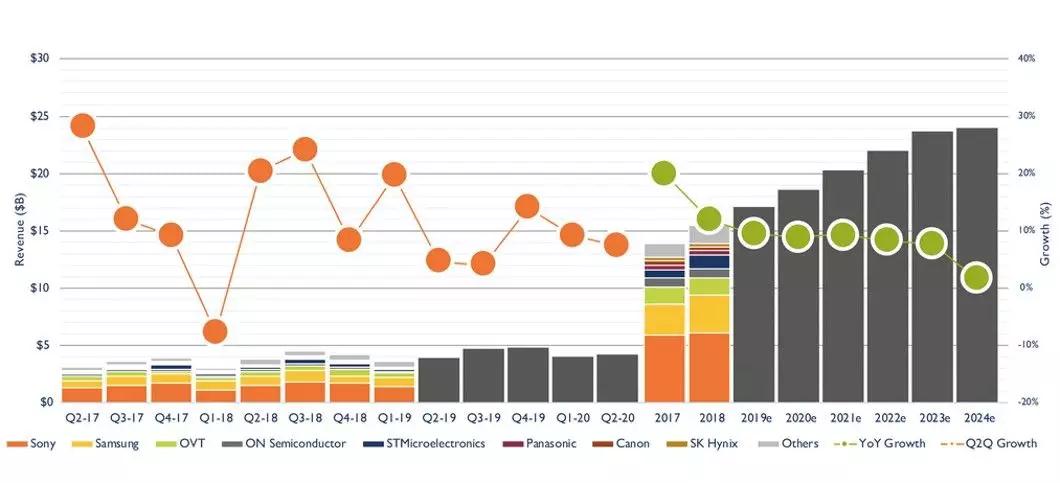

针对 CMOS 传感器(CMOS Image Sensor, CIS),集邦咨询分析师徐韶甫数据统计,相较 2018 年,2019 年 CIS 全球销售金额约为 188 亿美金,同比增长约 26%;中国区销量为 89 亿美金,同比增长约为 47%。

Yole Développement 预测 CIS 市场规模:2019 年中趋势相仿

就整体市场来看,主要在智能手机多镜头的趋势带动下,CIS 需求呈现高度成长;而中国区域的高销售额除了庞大的内需市场外,多数模块厂与 EMS 厂房集中设立在中国制造,也是另一项原因。

从 CIS 终端应用需求来分析,消费电子是目前 CIS 最大应用领域。其中,智能手机约占 7 成,份额[敏感词],多镜头趋势是主因。其他应用领域还包括汽车、安防、可穿戴设备、工业等。

汽车、电子

ADAS 系统的普及化与渗透率近年来备受关注,进而推升车用镜头数量增加与引入高画素镜头,应用在如倒车显影、自动刹停,环景与车内影像等,成为 CIS 的另一主要需求来源。

安防、监控

受惠于国内的区域政策推动,装置大量安防监视器,成长性稳定上升。

例如用在 IOT 方面的 IP Cam 需要相机模块的产品成为厂商主推的产品,再加上 TV、智慧音响、可穿戴设备等产品亦开始搭载相机模块,这也是消费端影像相关应用增加对 CIS 的需求。

工业、制造

机器视觉应用是拉动该领域对 CIS 需求的主因,在影像辨识、人脸辨识、光学检测等功能拉动需求。

从全球竞争格局来看,CIS行业龙头索尼占据超过 40%的市场份额,主攻高端市场,技术实力最强;

索尼之下是三星,主攻消费类电子市场,多是自产自销,在技术上紧追索尼,可提供与索尼同级别的 CMOS 传感器,但三星的行业级应用较少。

如今,越来越多的中国厂商入局。豪威科技(已被韦尔股份收购)、格科微电子、思特威、锐芯微等本土厂商凭借各自差异化优势切入市场,抢夺地盘。

虽然目前国内的 CIS 厂商在规模和技术上与国外厂商还存在一定的差距,但面对巨大的机遇和光明的前景,一些本土厂商勇敢地迎接挑战,依托自主核心技术,正逐步扩大份额、向中高端市场渗透。

本土传感器产业挑战与破局

随着物联网进入实质性发展阶段,前瞻产业研究院预测,未来 5 年全球传感器市场将保持 8%左右的速度增长,到 2024 年市场规模将会超过 3000 亿美元。

IHS提供的观点也表明,相对于AI与云计算,物联网才是真正推动传感器产业发展的关键驱动力量。

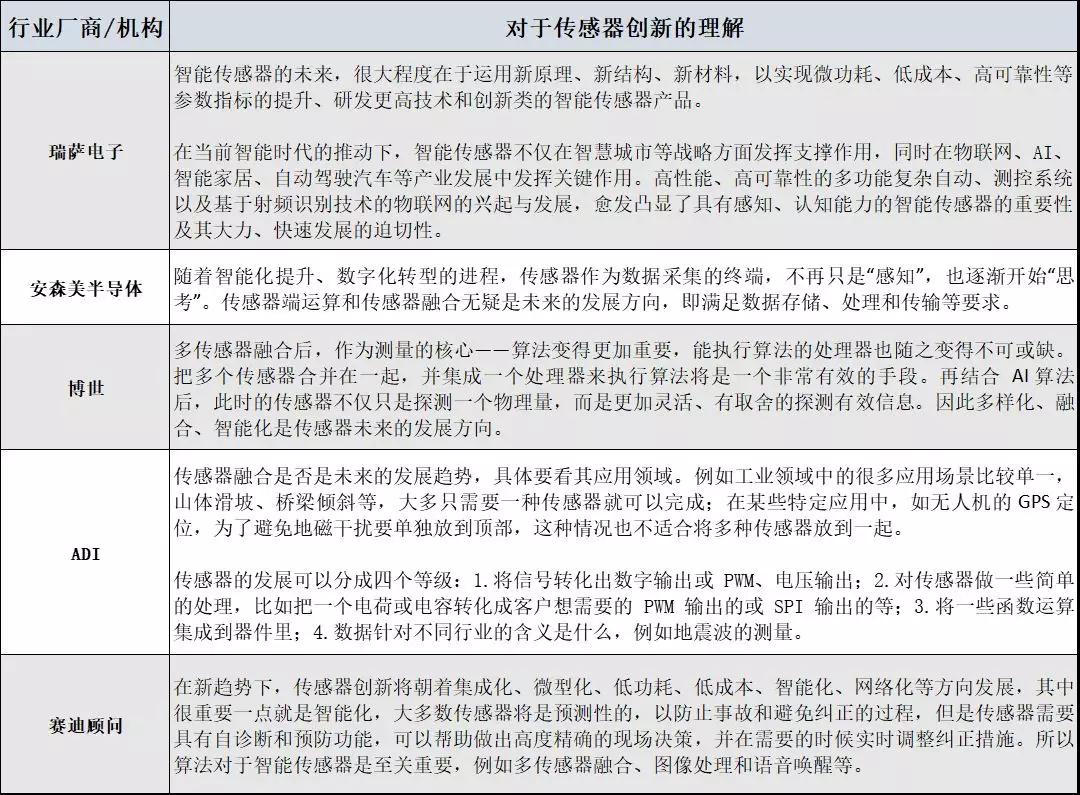

新机遇推动技术与应用创新,创新催生出新的市场机遇,两者如影随形。关于传感器的创新方向,行业机构和厂商表达了各自的观点:

相较于发达国家,本土优势主要在下游物联网的应用、模式创新以及对多元化市场需求的把握上,近几年来随着指纹、图像、声音传感器应用落地,诞生出格科微、豪威科技、歌尔股份、汇顶科技等优秀的传感器企业。

然而,在市场和应用优势之外,本土传感器产业的不足和缺陷同样明显。

消费级传感器领域,国内外技术差距相差不大,但涉及到工业、汽车应用等传统领域,国内积累相对比较薄弱,技术能力落后,整体与国外的技术水准差距较大。

此外,MEMS、CMOS等产品严重短缺,国家重大装备所需高端传感器仍旧依赖进口,外资企业产品占据国内高端市场绝大多数的市场份额。

在此,中科创星投资总监卢小保就本土企业面对的挑战分享了以下观点:

工艺、薄弱半导体传感器,包括 MEMS 传感器是工艺大于设计,国内工艺线大多是近几年才逐步建立,有经验的研发人员相对稀缺;

材料、基础多数传感器的核心往往是材料,没有核心材料的支撑,就不能做出最领先的传感器产品,国内在核心材料方面与日、欧、美等领先国家差距明显;

量产、能力传感器往往是定制化测试,很多无法全自动,国内在此积累较差,品质控制能力薄弱;

针对产业现状的发展建议,笔者采访了多方行业机构:

传感器行业催化剂——科创板

在中美贸易战与国产替代背景下,科创板的推出有利于整个科技行业的发展和壮大,优秀的企业可以迅速脱颖而出,平庸的企业逐渐落下,加速着“优胜劣汰”这一趋势。

行业投资机构作为资本市场的主要参与者,向笔者分享了他们心中科创板对于行业的意义和影响。

中科创星表示,随着国家供给侧结构调整,创新驱动发展成为主流,创新驱动其实也包括科技企业的创新和进一步升级,要鼓励和驱动科技企业往深度创新和硬科技的方向发展,而不是在低端科技领域扎堆儿倾轧。

整体上,科创板的推出有利于行业扶强退弱,让优秀者做大做强,让平庸者逐渐弱化,最终形成大企业有足够实力全面参与国际竞争,中型企业在部分细分领域有强竞争力,小企业持续创新,弱的企业过不下去被淘汰,相对比较良性的产业格局。

通过观察来看,近两年资金向科技领域尤其是半导体领域涌入的现象非常明显。很多原来对半导体领域完全不懂的也在进入半导体领域,但实际情况还是有些叫好不叫座。

坦白讲,很多主打中低端市场的企业没有很强的创新精神。而做到在全球范围内有竞争力,一是要靠核心技术,二是要不断创新以引导新的需求,三是要有良好的管理效率,没有别的路径。

科创板开的比较迅猛,一些企业上市后,聚集到更多的资源,更容易做大。但我们希望不光企业要做大,还要最终做强。

因此,也建议投资机构不要只看半导体题材和短期销售额,还是要把更多的资源投入到真正掌握核心技术,并且具备较好的运营效率的企业。

那么随着科创板的加入,相应投资机构之间的角力是否会更加激烈?步日欣不认为会存在特别明显的角力或者竞争,即便有,也是暂时的,市场终究会趋于成熟,进入良性循环。

当然,对于投资机构之间的竞争,也会慢慢从资本上的竞争,转移到对行业判断、技术分析上的竞争,科创领域头部的投资机构,也将会是“技术型”、“专业型”的投资机构。

写在最后

寄语传感器初创企业

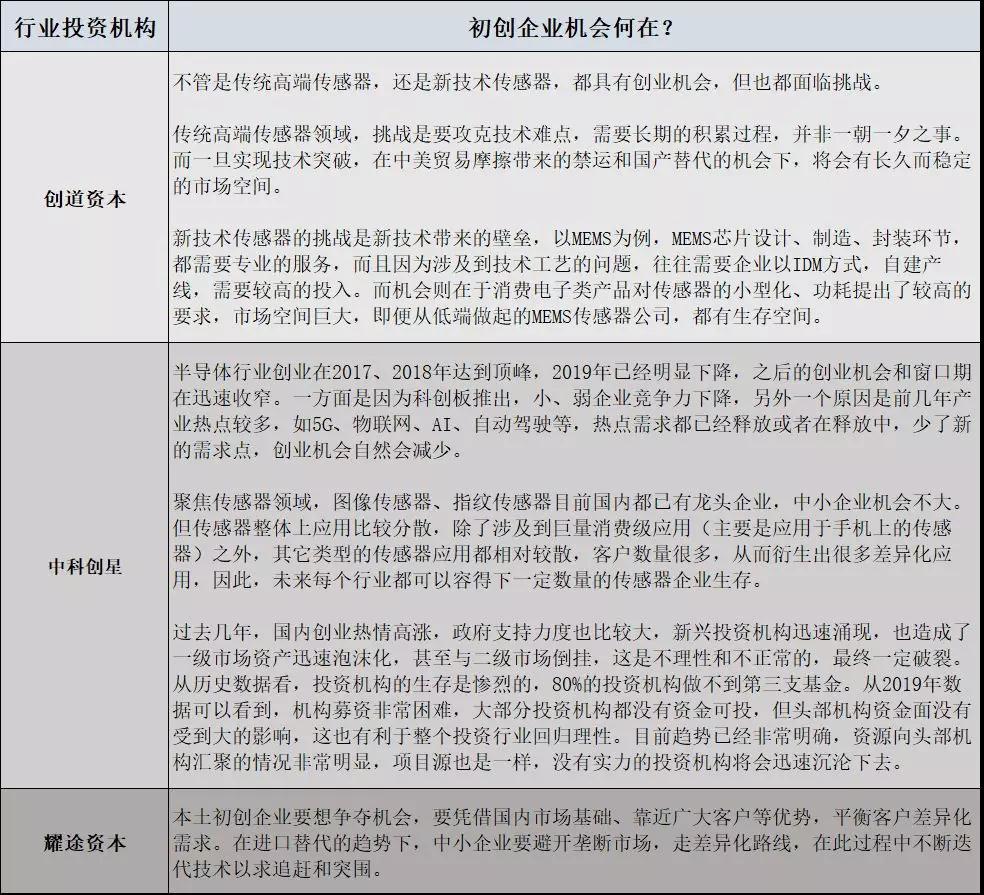

那么随着传感器产业及应用市场的逐渐成熟,初创企业是否还有进入该市场的机会与方式?行业投资机构就此问题向笔者进行了答复。

可以看到,传感器行业壁垒早已出现,窗口期在迅速收窄,创业机会正在减少。此外,科创板的推出对于新进企业来讲像是一根稻草。

是“找对细分市场,抓住差异化需求,赢得资本市场青睐”企业的救命稻草;

也是压倒“盲目进场,追求热度,忽视泡沫”厂商们的最后一根稻草。

本文转载自“ 与非网”,支持保护知识产权,转载请注明原出处及作者。如有侵权请联系我们删除

官网首页

官网首页 一键拨号

一键拨号 产品中心

产品中心 联系我们

联系我们