发布时间:2022-10-08作者来源:金航标浏览:2079

慢慢地腐蚀

既然无法匆忙脱钩,那就寻求将中国供应链解体。美国对于中国暂时看上去坚不可破的供应链,似乎有了全新的认识。

美国彭博社[敏感词]情报研究认为,尽管让美中的供应链脱钩困难重重,但也并非不可能。只要经过努力,到2030年,美国对中国的依存度可以降低不到40%。

美国人应该已经意识到,简单的贸易战和管制清单,无法让中国用三十多年来建立的供应链的主导地位立刻坍塌。粗暴解耦,手段已经失灵。但时间,将是腐蚀这钢铁般供应链的一剂解药。中国已经形成复杂、高效,而且技术娴熟的供应链,但如果美国等国家持续进入十年左右的投资之后,就可能使得前者显著解体:无论是从半导体到硬件,还是到组装。

服务器陡降

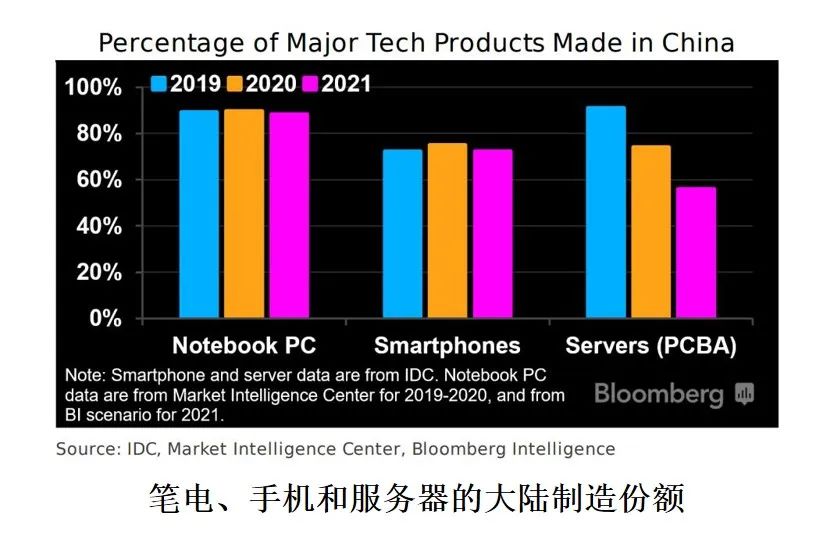

服务器的制造,呈现了这种态势。在近两年的动荡的局势叠加之下,中国大陆服务器制造的数量,已经从2019年的90%降低到2021年的不到60%。这个下降趋势是惊人的。戴尔一直是全球产量第一,而在2021年浪潮服务器产量130万台,跃居全球第二,而紧随其后位于第三则是惠普服务器——这属于新华三跟惠普的合资公司,中方占大头。

服务器的制造厂商,几乎都集中在中国手里。中国台湾制造商们最大的客户是Facebook、戴尔、亚马逊和惠普,其次则是中国大陆的浪潮、联想和华为。这些厂商,包揽了前十的客户名单。

受中美关系的影响,很多品牌制造商,要求设计制造代工厂ODM的基地,向非中国大陆地区转移。北美云端服务提供商CSP(如谷歌或者脸谱等)所涉及到高等级的装配线,已经迁移到中国台湾和东南亚等地。除了在中国台湾有生产线的谷歌和Facebook,AWS和微软这两年也将生产线转移到了中国台湾。

目前,就各大服务器设计代工商ODM而言,大部分都已经在中国台湾建立了全新的生产线,其中英业达、纬创、广达和富士康的进展最为迅速。全球服务器市场份额第一的英业达,2020年年底在桃园桂山增设三条生产线之后,目前总共运营八条生产线。英业达在中国台湾地区产能的急剧扩增,跟中国大陆服务器制造份额的显著下降,呈现了此消彼长的态势。

广达笔记本的出货量则居于全球第一,仁宝与之相当,年产量都在五千万台。纬创则相对少一些,但已经开始进行扩张。除了在中国台湾南部科学园安装了几条备用生产线之外,已经于2020年10月收购美国西部数据在马来西亚的一个工厂,扩大东南亚生产基地的产能。为了避免中国的警惕,纬创低调地申辩,中国生产比重降低,并不是因为中国工厂关闭或是移出,而是在非中国大陆之外的地区设立新厂。纬创正在评估左手和右手的筹码,切换手中的底牌,在收购马来西亚工厂的前三个月,将为苹果代工的纬创纬新昆山工厂,卖给了立讯精密,然后去印度和越南大力拓展。

这个换手意味深长。充满了地理位置的考量。

除了在中国台湾和东南亚之外,英业达、纬创和富士康这几家服务代工商,都启动了美国新墨西哥州和东欧捷克的服务器组装工厂,已经逐步安装新的服务器主板生产线。

整个服务器供应链,已经开始发生显著的地域变化。

为什么服务器可以率先“逃离中国大陆基地”?这跟它的产能要求并不高有关。2022年,全球服务器产量可达1800万台,而联想的主力工厂——合肥联宝,年产量则达近4000万台笔记本电脑,平均不到1秒下线一台。对比可想而知,服务器的生产效率要求,并不是很高。而且电子贴片机的组装设备生产,都已经是高度自动化,主要是投资比较大。只要投资和自动化能解决的事情,都不是事儿。这些都让服务器产业链的转移,比较容易脱离中国的基地。

这些全球服务器设计代工ODM厂家,在过去三年,已经完成了将生产基地进行转移的布局,导致中国大陆制造的服务器份额开始显著下降。

服务器的制造,是观察中国供应链受到侵蚀的一个最好窗口。品牌厂商看上去就像是浮在水面若无其事的鸭子,但它们的供应链却像水下的鸭脚一样搏斗不止。看不清楚水下的动作,就容易产生表面上的误判。

笔记本和手机要复杂得多

但是也有令人安心的地方。一些电子类产品,中国供应链作为全球领头羊位置,是很难撼动的。手机在中国制造不可动摇的护城河,可以说是由苹果一手形成,目前苹果98%的手机都在中国生产。

彭博社预计即使到2030年,苹果最多也只能将10%-20%的产能转移出中国。鉴于中国占全球智能手机制造的70%,而其主要供应商则占全球出货量的近一半。这个圣杯可以说是苹果加上小米等手机商共同捍卫的。

而笔记本这类电子制造,在中国的制造位置,也是坚如磐石,供应链也很难移走。这要得益于中国拥有全球最大的电脑制造商:联想。尽管这是一个高度国际化的公司,在海外的销售额占比超过70%,但它在中国制造的产品却达到了惊人的90%。这意味着有无数工厂,深深地植入在中国大陆的基地上。而它带来的就业,则与一个城市的民生息息相关。

无论是苹果手机,还是联想电脑,都起到了 “护土保链” 的作用。彭博社推断尽管戴尔、思科也严重依赖中国供应链,但是,戴尔还是显著降低它的依赖度,而跟新华三有合资关系的惠普,则显得更加稳定。这也进一步看出,供应链的扎根,需要精细的培育,很多微妙的关系需要处理。

制造的比拼是“链之战”

按照彭博社的推算,全球半导体设备制造商Top4的泛林LAM和测试商爱德万测试Avantest,都重度依赖中国——这是中国半导体持续投资的结果。从2010年前后的投资萌芽开始,十年来中国半导体产业的融资额已经超过万亿元台阶。而后续,也不会停下来。这些,对于半导体制造商是一个超级诱惑。尽管就在9月份,泛林匆忙地向美国政府表态要跟随对中国设备的限制行动。但这么大的市场机会,泛林不会轻易放弃的。

对于未来的预测,恶化明显的当属于芯片制造。英特尔和AMD在美国和以色列的投资,似乎正在加速它在中国的逃离。到了2030年,它对于中国的依赖,将从严重依赖到轻度依赖。从2021年英特尔宣布一体化制造IDM2.0以来,已经在美国投资400亿美元,建立先进制程的工厂。

芯片制造,会同时带动封装和测试,而这又是中国的最大优势。中国拥有全球38%的组装、测试和封装ATP市场份额,但在东南亚这个份额则为81%。因此看上去ATP很容易离开中国。德州仪器的封装有50%来自中国,但只需要到2025年就可以降低一半。

这也是为什么美国527亿美元的芯片法案CHPS,只拨出不到5%的费用,也就是20亿美元,用于ATP扩张。这点钱,甚至不够一个[敏感词]的独立封装工厂,后者至少需要70亿-100亿美元。

美国人对供应链拆解路线,显然做了精准的计算。在ATP上面,没打算花钱培育。东南亚的势力,很容易培养起来。

这样的转换,中国制造不能掉以轻心。当相对低端的制造一旦能够落脚,对于西方国家而言,高端制造反而容易建立。台积电董事长曾经感慨美国封装成本太贵,但看上去这并不是很严重的问题。

在存储芯片上,中国斩获颇丰,长鑫、长江存储都将成为中国的新支撑。但在逻辑芯片,尚未看到这样的挑战者。风头正猛的基于开源架构Risc-V的开源芯片,或许是一个机会,中国抓住了初始启动的机会。整体而言,国际开源基金会RISC-V 目标很坚定,就是向英特尔和 ARM进行挑战。美国硅谷初创公司Risc-V独角兽SiFive目标很明确,就是替代ARM,并且也有新的客户在尝试,目前市值已经达到25亿美元。同样,北京开源芯片研究院的“香山三代昆明湖”,在实验室的性能表现也很扎眼。尽管苗子还弱小,但这或许才是真正的颠覆机会。

制造大比拼,绝不是单纯寻求先进制造。中国似乎更喜欢致力于战略新兴产业的突破,但其实传统制造是一个强有力的平衡。而如何留住巨头,也是一门很大的技巧。否则也会灾难重重。例如,如果苹果寻求多元化生产,那么原始设备制造商和电子制造代工服务在中国的产能依赖,就会从现在的70%降至2030年的35%-40%。因为在这些方面,苹果有着巨大的影响力,它在2021年的采购占该行业收入的45%-47%。

苹果制造在中国,对于供应链的根基,是一个相当大的稳定器的作用。那些围绕苹果供应链而创造神话的果链,不仅仅是上市公司的财富象征,也是中国那些密密麻麻的小型制造企业的海下锚钩。

地理再发现

但破坏的力量,则是一波接一波而至,就像海浪的冲击一样。制造一向是决定大国力量的根本。英国的崛起,是世界上第一个依靠制造业而打遍天下的国家。金融、商业都与此紧密地融合在一起。而之后德国、美国、日本无不遵从了这样的规律。在争夺全球霸权的斗争过程中,海权和陆权国家的对比,变成了一门显学。与此相对应的是,在上个世纪九十年代开始的国际化大潮中,离岸制造(Off-Shoring)开始成为跨国企业最重要的经营[敏感词]。Shoring本身是一个海岸的意思, Off-Shoring就是走向深海。离岸制造(Offer-shoring),有着明显的海权中心的影子,充满了自信和开放的态度。

但在最近十年的反思中,美国认为,离岸制造让制造基地远离源头创新,从而大大损伤了美国创新的活力,于是回岸制造(Re-Shoring)的呼声开始急剧抬头。这就是“再工业化”的具体落实手段。然而,回岸制造并不容易。任何一个工厂都不能孤立地建立起来,投资再多,如果没有周围如毛细血管般存在的供应链,制造就会有竞争力。

在前任政府发起的针对中国贸易的激励过程中,美国制造并没有达到预期的回岸制造的目标。于是,美国政府已经改变了简单的“关税打压”的极限思维,也意识到“回岸制造”的孤立性,于是开始采用“韧性供应链”的策略,打起“供应链持久战”的战略。这涉及到三个策略,第一策略是继续推动本土制造基地,通过砸下重金的产业政策法案,来刺激“回岸制造”的落地;第二策略是推动“近岸制造”,大力鼓励墨西哥等生产基地的发展。这是特朗普政府推行的主要策略,都是围绕美国优先的战法。而第三策略,则是最近两年开始冒头,而且越来越明显,就是“友岸制造”——按照价值观来选择供应链队伍。2020年5月,美国国际开发署官员提到“友岸制造(Ally-Shoring)”的概念。一年之后,美国政府发布供应链百日审查报告,正式采用“友岸制造”的概念,尤其是对于关键矿产供应链部分。决定了电动汽车未来安全的上游矿产资源,以及[敏感词]行业不可缺少的稀土元素,都成为“友岸制造”的重点。

“离岸制造”(Off-shoring),这一当年带动美国成为斩获全球财富的最有利[敏感词],现在则遭到唾弃,甚至被看成美国在全球化时代的供应链体系的一个“巨大的失败”。“友岸制造”成为美国政府的新宠,推动选择性的技术联盟,人为地凭官员喜恶而非自由流动的经济性,来划分供应链围栏。这以拉拢日本、中国台湾和韩国所形成Chip4芯片四国联盟法案最为典型。被夹在巨大旋涡之中的韩国,可以说是进退两难。产业外交,成为经济和外交之间的连接点,而成为备受瞩目的新话题。供应链铁幕,正在缓慢地露出轮廓。基于“地理再发现”的地缘制造,则成为供应链动荡的最重要因素。等待喷发的火山口之下,挤满了混乱而喧闹的力量。友岸制造(Ally-shoring)、近岸制造(Near-shoring)、回岸制造(Re-Shoring)和离岸制造(Off-shoring)的四大制造的力量增减,隐隐约约重现了海权的涛声。全球供应链的安柔模型(A-N-R-O),成为地缘制造的新较量之地。

看上去美国政府认为,只要通过人为地进行多方位的投资和培育,原有供应链体系的溶解过程就会发生。这需要时间、投资和地理再发现。

对于中国制造而言,这正是供应链受到腐蚀的关键时点。美国重塑全球供应链的行动,正在发生巨大的变化,多管并进,寻求各种突破。从安全性的角度而言,回岸制造无疑是最安全的,但却因为最不经济性而进展缓慢;近岸制造,由于较好的经济性,受到广泛的青睐。除了墨西哥之外,东欧也正在成为“近岸制造”的热土。但“友岸制造”是否成功,依然存在较大的不确定性。这种方式,虽然填补了美国制造的空白点,但依然远离经济性的原则。由于每一个企业的核心竞争力,有一半来自对众多供应链的把控,因此,单独按住几个龙头企业形成楼阁里的协议,未必就能够奏效。而且要形成一条供应链,就像栽植一棵樱桃树一样,需要长时间的培育和耐心。供应链韧性,考验的是政策制定者事无巨细的耐心,和不犯错误的机敏。

小记:制造的“首都与陪都”

日本从2010年就提出的“中国+1”的概念,当时就是要摆脱中国制造的约束。它从来就未能成功过。然而最近两年,这一个看上去应该作古归西的理念,似乎又重新抖擞精神活过来了。它的含义,也修正成为充满柔性的“首都和陪都”的“双都供应链”做法:保持中国作为主要生产基地,但在其他地方实现产能多元化。

日本空调霸主大金工业,已经将2020年对中国供应链依赖高达35%,降回到2021年的20%左右,只用了一年时间。而大金工业[敏感词]的目标是,再用一年时间,打造一个备战“极限时刻”的零中国供应链。要求所有在中国基地生产的零部件,都必须在中国大陆之外的基地,再备份出一套产能。但是,大金也乐于继续使用中国基地。它只是保持了随时切换的自由度。这是不祥之兆。如果要拔牙,总是松动的牙齿先会被拔掉;其他的则会采用晃动的方式来动摇根基。服务器,就是一个松动的牙齿先行脱落的例子。它所形成的空穴,将是不可逆转的退化。

这是通过投资,用“地理再发现”重构地缘制造,用隔空打空的化骨绵掌,来瓦解中国制造供应链的根系,试图让中国供应链繁盛的生态雨林逐渐解体。面对美国越来越熟练的动作和全球补链的行为,中国制造正在进入一场供应链保卫战的关键窗口期。“护土保链”需要警惕而高级的顶层设计。

官网首页

官网首页 一键拨号

一键拨号 产品中心

产品中心 联系我们

联系我们