发布时间:2021-12-31作者来源:金航标浏览:1688

激光产业,黄金十年。中国激光产业在2010年首次突破100亿元,而在2020年则达到680亿元。2010年对于中国制造是一个值得记忆的日子,因为就在这一年,中国制造业增加值第一次在全球占比第一。彼时,中国最大的激光制造商大族,当年收入31亿元,而在2020年大族收入120亿元。

在中国激光产业高速崛起的时候,全球也在发生巨大的裂变和重构,最明显的就是国际并购,强度越来越大。激光产业可以看成是一根三节鞭结构,从加工装备,到激光器等关键部件,再到前端的光学晶体、光纤等原材料器件。这个看似简洁的三梯队供应链,呈现了极大的流动性。企业在上下游之间的跨界变得非常普遍。而并购则成为激光界最常见的一种企业成长业态。

图1 激光产业三梯队结构

2010年可以定义为中国激光的元年,也是中国制造的新里程碑。这是任何一个国际品牌商都无法忽略的时间节点。而要准确地理解一个企业的战略调焦,从元年出发的十年并购史无疑是最好的标尺。

图2 激光帝国的并购罗盘图

这是一张波澜壮阔的激光版图。

活跃的老大:通快

激光加工产业是一个机械与光电的二元复合体,就像人头马一样。作为一个细分的工业领域,领头羊的脾性是最值得琢磨的。它的一举一动,往往代表了这个产业最深刻的思考。通快恰如其分地扮演了这个角色,首先它完美地呈现了复合体的模样,2021财年收入35亿欧元,机床部分占据了60%,而激光则占比34%。第二是它在资本市场是如此活跃,以致于很难让人忘记,它是一个有近百年历史的机床公司,即使在激光领域也有40年的经验。

研究通快的并购史其实不用等十年。最近四年,它已经完成了十次以上的并购。改变通快行进曲线的是2017年对于美国大通(Access)激光的收购,后者生产的低功率二氧化碳激光器是极紫光刻机的光源。这使得通快成为全球唯一能够为荷兰阿斯麦极紫光刻机提供光源的公司。正如蔡司是唯一镜头提供商一样,德国工业与荷兰光刻机巨头的[敏感词]锁定战略再下一城。实际上2020年通快在荷兰的销售额几乎接近于美国市场,真可谓“一个小公司顶一个大国家”。

通快最近五年的布局反映了激光界正在呈现的三种方向。

首先,激光装备制造商需要加强对激光器的全面布局。通过收购皮秒激光器厂商Amphos,通快登上了正在高速启动的超快微细加工的列车;而拿下固态激光器厂商HBM,则为了深化在半导体和通信领域的布局——这永远是激光产业丰厚的市场。而在光纤激光器上,通快则需要扭转不利的局势。尽管通快早在2008年就收购了英国光纤激光器厂商SPI,但一直将其置于相对独立的状态。这种策略看上去有点失误,在光纤激光器成为主流技术的洪流下,通快并没有完全抓住机会。而在2020年,通快终于决定修正这个战术失误,将SPI纳入自己的销售渠道,重新整合。

在三节鞭的产业链条上,通快继续再往前走一步,挺进到激光元器件。2019年是通快在这个领域最为活跃的一年。通过涉足激光元器件及材料,如光纤、陶瓷等领域,它呈现了一种打造激光全产业链的努力:从激光加工设备,到激光器,再到材料与元器件。这似乎有悖于多年来激光产业一直盛行的国际化分工格局。

表1 通快最近五年的并购布局

(Source:网络整理 @南山林雪萍)

数字化是所有老牌机床厂商必须面临的新挑战,通快也一样。借助工业4.0之风,通快曾经在2015年就试图建立一个工业互联网平台AXOOM,但最终四年以后以失败而告终。AXOOM平台被出售,而工业互联网技术人员则重新回到通快。但对于通快而言,数字化转型却是不能停下来的步伐,它一直在强调机器的远程连接。意大利一家公司租赁通快14台二手机床,就是靠着这种远程监视和指导,来最大限度地发挥机器效率。通快继在2018年收购一家ERP公司之后,今年则收购一家钣金软件公司,这意味着从设计制造、物料管理到设计调度,需要全套打通。

一手好牌打飞了:相干

相干Coherent是一个有五十多年历史的老牌激光器公司,但最近二十年的发展却最为扑朔迷离。可以说,相干每一次在技术上都站对了卡位,但在最后还是一个出局者的姿态。

二十一世纪头十年,通过几次并购,相干公司完成了在超快激光器和准分子激光器的深度布局。准分子激光器在柔性OLED和光电显示领域一直占据垄断地位。

第二个十年,技术战略也是一如既往的敏感。在2012年,相干就收购了美国Lumera公司,这是全球第一款工业化超快激光器厂家。同年,收购了同样做皮秒激光器厂商Innolight,并且通过收购激光放大器企业MiDAZ,完成了核心技术的补位。本来按照相干的龙头激光器的地位,2012年这一年或许可以成为行业的超快激光器元年。继2015年收购超快激光器Raydiance之后,相干在2018年收购了光栅尺厂商Ondax,形成了一套完整的皮秒激光器的制造能力。

就在往微加工方向拓展的时候,相干也在宏加工领域进行拓展。2016年收购德国罗芬激光,后者此前并购了美国特种光纤厂商 Nufern,加强了全套器件的生产能力。虽然受欧盟垄断限制,罗芬英国子公司的小功率二氧化碳激光器在随后被出售,但这依然使得相关公司获得了强大的激光切割、焊接等宏加工能力。

这是激光界一个标志性的节点,最有前途的激光器公司诞生了。这是相干公司最好的时光。2016年相干营收为将近9亿美元,而在并购罗芬后,再加上柔性屏切割的火爆,2017财年公司营收几乎翻番。而在2018年,则达到了19亿美元的历史纪录,超越大族、IPG成为全球营收第二,有模有样地奔着通快的激光老大位置而去。或者说,如果不算通快的非激光业务的话,相干公司已经成为全球激光老大。

相干公司有很好的先发优势,客户口碑很好。近视眼手术刀用的往往就是相干的激光器。而相干是一个没有技术短板的全能激光器选手,从激光器,到上游的每个组件,包括泵浦激光器、振荡器、放大器、可调谐OPA及其附件等都有优势。通过并购使得业务多元化,相干公司拥有激光、传感器和光学器件的豪华组合能力,但这没有让它走得更远。即使平板显示在中国处于跃飞的状态,相干仍然未能为自己扭转颓势,真是激光界的不幸之子。2020财年,相干收入为12亿美元,出现了史无前例的大幅亏损,净利润为-4亿美元。相干的发展史,可以看成是一个过渡膨胀的事物突然坍塌的过程。泰山之巅后面是什么?不是更高的峰,而是致命的崖。

相干公司似乎缺乏一只很好的胃,对并购的技术消化不利。收购之后的一段时间,技术创始人往往都会出走,导致技术流失。从它收购的罗芬中出走的很多人,现在也成为中国激光器品牌的缔造者。看来,一个企业即使有稳定的并购战略,但未必就能够整合到位,未必能够真正获得技术。

2021年相干的企业生命周期走到了尽头。在被两家公司竞相求购,大幕即将落下的一刹那,它被另外一家激光元器件公司横刀夺爱。又是一个戏剧性的并购场面。

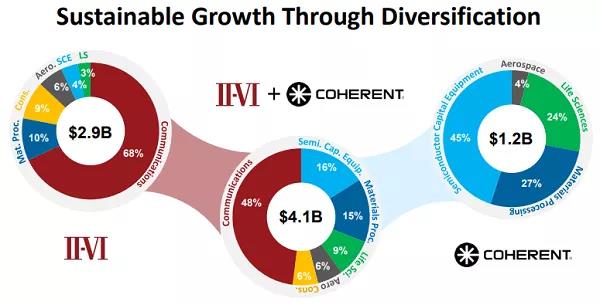

反向吞噬的跳高能手:II-VI

这家半路杀出来接盘相干Coherent的程咬金,就是II-VI(贰陆)公司。这个奇怪的名字来自于元素周期表的第II族和第VI族。II-VI公司,不妨可以看成是一个化学家的口袋,里面装满了各种光学元件和材料,还有激光镜片。

但如果把II-IV公司想象成一个带着眼镜满头白发的化学家,显然只说对了一半。材料的能力,一向跟工艺制造紧密结合。而II-VI几十年来,就是在硒化锌材料加工、薄膜涂层、精密金刚石切削方面有着独特的加工能力。

可以说,II-VI公司对制造有着精准的理解力。

2017年II-VI收购了Kaima晶圆制造,强化它在半导体器件的制造能力。美国在晶圆制造能力上,由于台积电在5纳米甚至3纳米制程的光芒四射而显得黯淡无光。其实这不是半导体制造的全部真相。5纳米制程不过是一个应用方向而已,在很多传感器和半导体器件制造,并不需要如此高的支撑能力。例如MEMS传感器,例如下一代功率电子,美国仍然有着无可匹敌的制造能力。II-VI公司在2020年收购了Innovion公司,后者是全球最大的离子注入服务提供商,就是面向下一代功率电子。而这样收购制造厂的举措,并不是孤立的行动,因为它同时收购了另外一家在碳化硅有着悠久历史的公司Ascatron,它可以用于各种高压电力电子。在中国风光电大规模入网的时候,适合于柔性直流的电力电子,将成为关键技术。而II-VI,知道它的优势来自何处。材料是外部看到的,制造却是II-VI之本。2020年的这两笔收购案,采用垂直一体化的整合碳化硅能力,从而展示了II-VI并购策略背后的思考。

II-VI公司2021年财年达到了31亿美元,比2020年增长了30%。这一次,换成II-VI紧追通快的老大位置了。如果考虑到II-VI公司在2018财年只有12亿美元的收入,我们就可以见证一个踩着火箭往上飞的公司。

II-VI令人印象深刻,也源自它灵活的本地化态度。在中国激光元年的2010年,II-VI采用了收购高意公司的方式进入中国市场。高意也是中国晶体乃至激光器的开创者陈创天院士桃李满天的成果之一。2009年,以陈院士的技术创建的福州福晶刚刚上市,这给当时也在寻求上市的高意无疑构成了封堵的压力。已有了3000多人和完善设施工厂的高意,选择了以8200万美元被II-VI收购,这也使得后者员工数量增加了一倍。而高意不仅仅有技术,也提供了巨大的制造能力和开阔的中国市场。投桃报李,II-VI没有丢掉“高意”这个名称,直到今天在中国仍然以“II-VI高意”作为公司名称。与并购之后丢三落四的相干公司有所不同,II-VI高意公司的高管至今仍然保持着当年高意的阵容。

然而,善意并非资本家一贯的面孔,贪婪才是。细细看过去,不妨说高意的材料业务和晶体,为II-VI带来了稳定的收入。在激光元年收购了高意,从而直接对接了中国院士[敏感词]晶体技术的血脉,II-VI在中国可真是找到了一笔划算的大买卖。

更能说清楚II-VI在并购市场里的“胆大妄为”,还是它在2018年收购了全球光学器件的老大Finisar。Finisar本来主要生产通讯配套的光学模块,而随着移动互联网的高速发展,大数据中心全球开花,这给Finisar带来了巨大的商机。这次收购价格是32亿美元,而当时II-VI全年收入才只有12亿美元,还没有Finisar年收入14亿美元高。

高攀,才能登高。“贪婪”的II-VI正是看中了这一点。在此之前,II-VI主要是激光器、化学材料。作为光模块里核心的分立器件供应商,可以直接给Finisar进行供货。这也再次印证了II-VI令人惊艳的整合能力。II-VI在垂直一体化方向上越走越远。而这次并购使得II-VI从光学材料大踏步进入到光器件,从激光与光电领域直接进入了光通信领域。消费电子和5G市场的香喷喷美味,扑面而来。3D传感器(无论是成熟的手机还是正在崛起的智能网联汽车),以及激光雷达,都将成为II-VI的盘中大餐。

而今年1到3月则是II-VI经历的惊心动魄一刻。一月份,全球光器件老二Lumentum宣布以57亿美元收购相干Coherent。话音未落,二月份美国另外一家仪表及激光器生产商MKS宣布报价66亿美元,Coheren进行了认真的评估。同时II-VI作为第三位求婚者入局。三月份,摇摆不定的Coherent呈现了“令人生厌”的一面,最终倒向了II-VI,作价65亿美元。

这种动摇,显示了Coherent不是一个坚定的产品主义者,而是一个地道的机会主义者。或许这种企业性格决定了它最终的命运。在过去激光高速发展的二十年,相干抓住了机会,却没有抓住命运。这是一个有技术、有资金、有布局,但却被管理失误而葬送前途的反面案例。

图3 II-VI与Coherent互补

在这场求偶中,最失意的自然是光学器件的千年老二Lumentum。它不是第一次受挫于II-VI。在2018年它收购了老三Oclaro之后,短暂地超过业界老大Finisar,但后者迅速加入了II-VI集团。但收购 Oclaro仍然是好棋,因为后者也是历史上并购经验最丰富的光器件厂商之一,自成立以来并购不断,2012年收购了全球第10的光器件厂商 Opnext。飘摇动荡,光学器件厂商正在加紧整合。而错失Coherent公司,也意味着Lumentum在工业激光器的领域依然只能做好元器件的角色。想成为激光器这个第二梯队的领先者,它需要等待下一个猎物。

被追赶的IPG

在激光产业,光纤激光器值得大写一笔。它以摧古拉朽之势,确立了激光加工产业的显赫地位。有了光纤激光器的对照,人们才发现此前的二氧化碳激光器,就开拓市场而言,步伐实在是太慢了。而光纤激光器的头牌IPG,自然功不可没。而它能站在风口浪尖有两大法宝,第一是先发优势,最早打开了光纤激光器的月光宝盒;第二是积极并购策略,在过去十年,它已经完成了13次并购。

IPG技术源自前苏联,它在苏联解体的同一年成立,为工业和医疗行业提供光纤激光器。然而它的订单却是首先来自欧洲进而美国。1998年在美国正式命名现在的名字IPG之后,就变成了地道的美国公司。在2000年它撞开了100W光纤激光器的大门之后,一条宏伟的山峰开始出现人们面前,光纤激光器开始加速奔跑,承担了各种不同原理激光器的主力担当。在中国激光元年,它的年销售额为3亿美元,启蒙了中国市场。

而在国内,IPG一度是光纤激光器的代名词。但这种优势,还是被后来的中国激光器厂商所蚕食。武汉锐科,就是一个最早向IPG发起挑战的争夺者。2020年上市激光公司排名第二的锐科,收入为16亿元人民币,而利润则达到2.6亿元人民币。同比之下,以激光设备为主业、排名第二的华工科技,收入为46亿元,但利润只有3.5亿元。这充分显示了激光器作为激光第二梯队的利润优势。而锐科的目标,只有一个,那就是前方IPG。

实际上,在中国,IPG已经成为激光器厂商人人放在口头上追赶的对象。IPG的万瓦激光器刚刚开始普及,而国内的激光器制造商如创鑫,就迫不及地热烈推广“万瓦时代”。而锐科激光、杰普特、飞博激光、大科激光、凯普林光电等国产激光器制造商,都在齐心推动。这种万瓦奔腾的局面,会让IPG心存寒意吗?

从某种角度而言,6kW中功率的激光器基本满足80%的市场,万瓦激光器恐怕是名头大过市场。那么光纤激光器的全球老大IPG,还在做什么样的布局?

它在做三方面的考虑。第一是丰富产品线。2012年收购了美国JPSA,拓展微细加工领域。后者的紫外线、准分子激光器,在陶瓷、玻璃和半导体微加工业务独树一帜。而在2017年收购的光栅公司OptiGrate,则加强激光光路系统的完整性。

第二方面则是积极向下游用户端推进,倾听最终用户的心声。一般而言,处于激光产业三节鞭结构中第二梯队的激光器厂商,并不关心最终何种用户在使用自己的产品,这是由第一梯队激光装备来解决的。而IPG在2017-2018年通过两次收购,打破了这种僵化的印象。先是收购了加拿大的LDD公司,对激光焊接的焊缝进行自动化检测,真是少有的贴心。而2018年更是以一亿美元的价格,收购了机器人自动化焊接商Genesis,它已经明确挺进了激光加工设备领域。IPG对于激光焊接的态度已经昭然若揭。

第三方面则是激光的应用。2017年收购了美国激光系统IL,专门锁定医疗器械的光路系统;而2019年收购巴西的Padtec海底网络事业部,为海底光缆提供光学线路放大器(中继器)等部件,参与到下一代数据中心和全球海底电缆网络的建设。

如果反过来看,或许IPG进军下游市场也是迫不得已。它需要在营收上打开新的阵地。它的烦恼应该也是来自中国热情的追赶者。在2018年达到14.5亿美元之后,连年下降;2020年收入为12亿美元。这期间最大的折戟市场就是在中国。2018年IPG中国营收为6.3亿美元,2019年则同比下降了22%。当然,由于垂直整合的能力,IPG一直保持着较强的盈利能力,毛利率持续在55%以上,最近这两年才有所恶化。

是喜也是忧,中国是IPG全球最大的市场,超过了美国。而中国激光产业火爆的市场竞争态势,也让IPG的并购战略不得不多了一个选项:拓展光纤激光器之外的市场。

意外的面孔:MKS

让Coherent弄得满地鸡毛、一脸尴尬的还有另外一家公司,美国万机MKS公司。它也参与收购竞价,但最后无果而终。说起来,这是一个半导体设备与仪器制造商,但看上去很喜欢跟激光扎在一起。

它在2016年,收购了光谱物理SP公司。光谱物理作为最早商用激光器的厂家,跟相关公司有着同样悠久的历史。一个经历了激光器从婴儿状态,一直成长到[敏感词]的公司,光谱物理公司简直就是一部激光器的发展史。它在飞秒激光器有着先发的优势。上个世纪90年代,光谱物理开发的钛宝石飞秒激光振荡器,如今仍然宝刀不老。

要获得这样一个激光器活化石,MKS付出的代价是10亿美元。与其说MKS收获了一个激光器公司,不如说它将自己在激光产业的历史,几乎拉到了光荣的起跑线位置上。重要的是,它确立了MKS在超短脉冲微加工领域的地位。

过了两年,MKS再次花费10亿美元,收购了美国ESI公司。这一次,它收获的是线路板的微细加工能力。在微孔钻孔设备商,ESI独居优势,跟日本三菱大有一拼。而ESI公司也是在2012年收购法国Eolite的光纤激光器,从而强化了电路板微加工能力。但ESI不仅仅是钻孔,在晶圆加工,如划线、刻槽、打标及内存修复等也是强项。因此它也是全球晶圆厂的重要供应商,而这正是MKS公司所意欲锤炼的市场。

年初收购Coherent公司失意之后,MKS公司根本没有功夫悲伤。它在5月份花费了3.2亿美元,收购了加拿大的光子控制PC公司。这家光纤器传感器公司,将加强MSK把握半导体设备型腔所发生的一切——这往往是一个神秘的黑匣子,从而提高半导体的良品率。从某种意义而言,这次落子布局,是在为设备的数字化和智能化做好准备。考虑到PC公司只有5100万美元的收入,这次溢价也是相当高的。凡是为数字化做准备的并购,都得多掏腰包吧。

而就在7月,MKS又马不停蹄的出价,将美国电镀化学公司安美特Apotech纳入旗下。出价51亿美元。联想到年初的66亿美元出价,MKS真是豪横,这钱是必须要花出去的吗?

看上去这笔收购跟激光无感,但MKS正在画一个更大的圆圈。在这个圈子里,激光、光学、运动和过程化学领域,相互渗透,从而实现高密度电路板互连。这正是下一代先进电子产品的小型化和复杂性的关键制造能力。

不按常理出牌,而且豪横任性,MKS公司定义了激光业的新标杆。

平静的市场:中国

在中国的并购市场,自然会先看看龙头老大的表现。大族激光早在2012年就花费700万美元收购了Baublys Control激光器。然而,这只是获取一个品牌使用权,更像是一种进军美国市场的努力。而这个企业的工厂,则被大族甩了回去,就像是吃了一口苹果又吐出去一半似的。这中间基本没有知识的继承。

2016年11月,大族激光以1.7亿元人民币,收购加拿大特种光纤制造商 Coractive 80%的股权。收购特种光纤,往往是激光器厂家的重要举措。早在2007年,美国的大功率半导体激光器制造商恩耐nLight,就收购芬兰特种光纤制造商LIEKKI,将激光器和光纤技术整合在一起,实现特种光纤自给自足。

而在2017 年3 月,锐科激光也宣布收购特种光纤生产商——武汉睿芯光纤85%的股权。两家企业实际控股方其实都是中国航天三江集团,但也让锐科激光更好的整合了特种光纤一体化能力。

这像是一个很容易玩上瘾的游戏。2020年,激光器生产商杰普特光电就宣布持股特种光纤生产商长进激光。当然尺度很小,只有区区的1000万元人民币。

2017年大族激光并购金帆展宇新能源,似乎要进军动力电池焊接领域。大族有足够的兴趣向更深的行业做专机设备。但在这里,也容易受到专业的自动化设备集成商的阻击,再往前走也并不容易。

大族激光的收购也容易引起非议。因为大族激光,似乎对购买不动产的兴趣更大。2018年11月,大族激光以4亿多元人民币收购MUTI-WELL。这个听上去有点奇怪的名字,其实就是一块地。而从2011年开始,它在欧洲设立的大族欧洲公司,投资7亿对外号称是研发中心,但最后证明不过是一家瑞士旧城堡酒店。这让它在资本市场也是备受质疑。

并购很容易形成业务的多元化。像国内光韵达,作为一家精密激光综合应用商,上市十年来,其实一直没有找到很好的突破口,几次并购都在试图寻求新的突破。目前来看,2019年以2亿的代价,收购成都通宇航空设备制造,总算是打开了一个口子。通过增材制造,光韵达切入航空航天领域的增材制造尝到了甜头,2020年6月,光韵达再次以2.45亿元,收购了通宇的全部股份。回报不错,目前通宇来自航空的订单非常充足,上半年达到6400万元,占比将近20%。并购,终于替光韵达打开了一个局面。

精准的收购会带来更大的竞争力。2016年8月,专业从事高功率半导体激光器的西安炬光,斥资2.2亿元人民币收购了德国微光学商LIMO,完成了在光纤耦合器件的布局。而珠海光库科技在2019年以1700万美元收购了Lumentum高速调制器产品线相关资产,包括芯片及器件生产设备。

并购会形成业务的多元化,而它也带来一个好处就是人才的溢出。2007年,当德国罗芬收购全球最大的特种光纤与激光模块制造商Nufern的时候,一个关键人物就被释放出来。锐科激光最重要的技术种子,就是来自Nufern的资深研究员。

锐科在光纤激光器的突破,直接带动了中国激光产业的高速发展。而它在2019年以1.1亿的价格收购国神光电的控股权,则标志着锐科激光正式进军超快激光市场,在LED芯片、玻璃切割领域开始发力。

并购,给企业带来了全新的战略意图。

小记:光线不会停下来

光线被认为是世界上最友善的使者。所有留有缝隙的地方,它都会自动填充。这像极了激光产业发展的隐喻。2010年中国激光元年之前,制造业并没有给激光留下太多的机会。但激光是顽强的,它从四面八方挤过来,不断寻找自己的地盘。它站稳了脚跟,而且造就了激光发展的黄金十年,这也证明了激光是一个可以被深注信赖的技术。然而,光也是变化莫测的,它有足够的能量随时造就颠覆。而要想把握住光路的方向,并购依然是企业家最好的选择。未来十年,激光产业更加可期,而并购战略图则依然是黄金罗盘。

官网首页

官网首页 一键拨号

一键拨号 产品中心

产品中心 联系我们

联系我们