发布时间:2024-01-19作者来源:金航标浏览:2254

2024年1月16日晚,一则工业软件领域重大消息在坊间爆出,以下简称“合并事件”

英文摘抄:On January 15, 2024, Synopsys, Inc. (“Synopsys”), entered into an Agreement and Plan of Merger (the “Merger Agreement”) by and among Synopsys, ANSYS, Inc., a Delaware corporation (“Ansys”), and ALTA Acquisition Corp., a Delaware corporation and wholly owned subsidiary of Synopsys (“Merger Sub”). Pursuant to the Merger Agreement, and subject to the satisfaction or waiver of the conditions specified therein, Merger Sub will merge with and into Ansys (the “Merger”), with Ansys surviving the Merger as a wholly owned subsidiary of Synopsys (the “Surviving Corporation”). As a result of the Merger, Ansys will become a wholly owned subsidiary of Synopsys. Synopsys’ board of directors has unanimously approved the Merger Agreement.

直译:2024年1月15日,Synopsys股份有限公司(简称“Synopsys”)与ANSYS股份有限公司(一家特拉华州公司,简称“ANSYS”)和ALTA Acquisition Corp.(一家特拉华州公司且是Synopsys全资子公司,简称“合并子公司”),三方签订了《合并协议和计划》(“合并协议”)。根据合并协议,在满足或放弃其中规定的条件的情况下,合并子公司将与ANSYS合并(“合并”),ANSYS作为Synopsys的全资子公司(“存续公司”)在合并后存续。合并后,ANSYS将成为新思的全资子公司。Synopsys董事会一致通过了合并协议。

这个合并事件,从昨天到今天,引发了业内人士的广泛关注与解读。但是在笔者所看到的为数不多的解读文章中,基本上都是站在技术视角进行解读。在本文中,笔者尝试用一个不同视角来观察和解读这个合并事件。

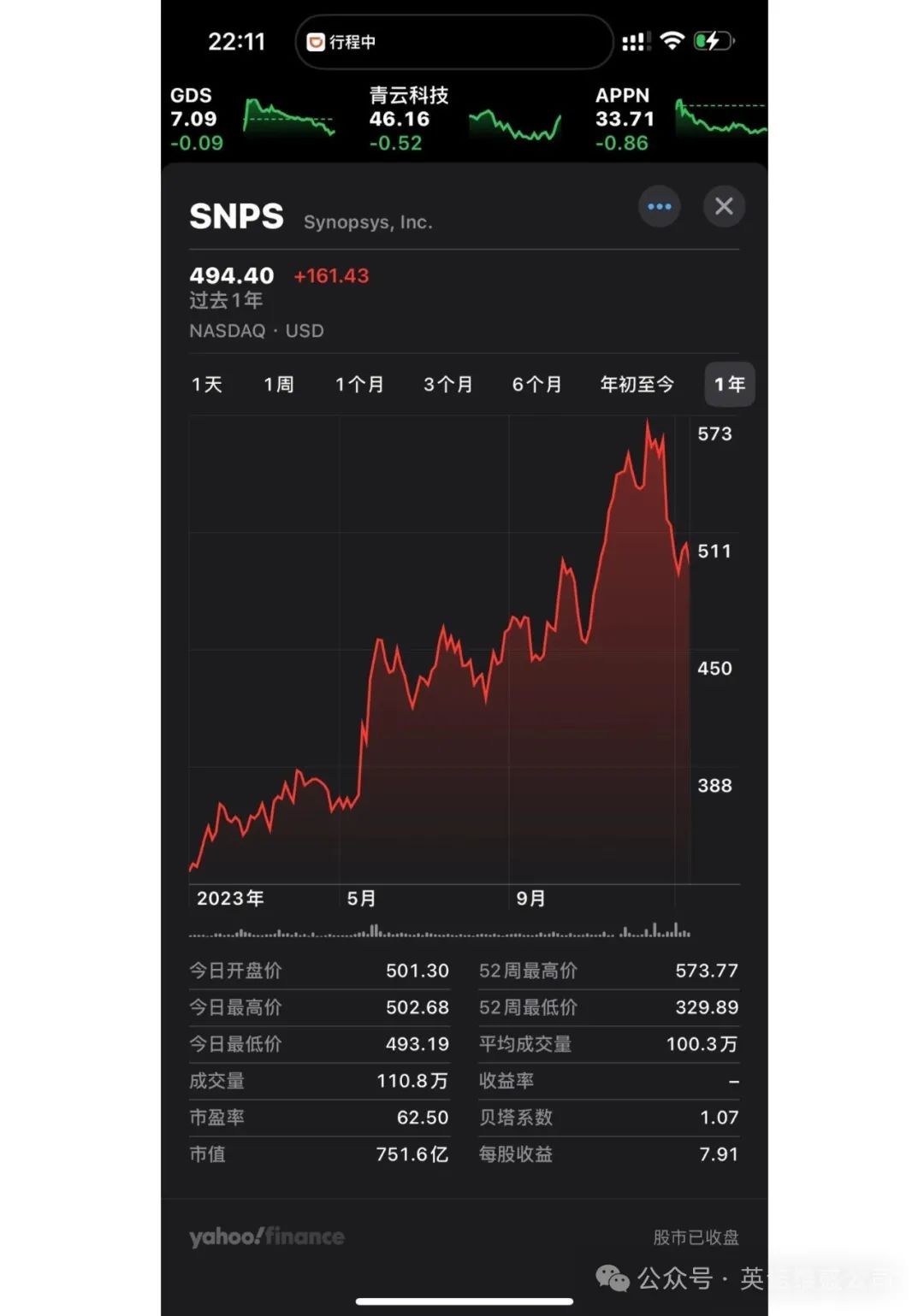

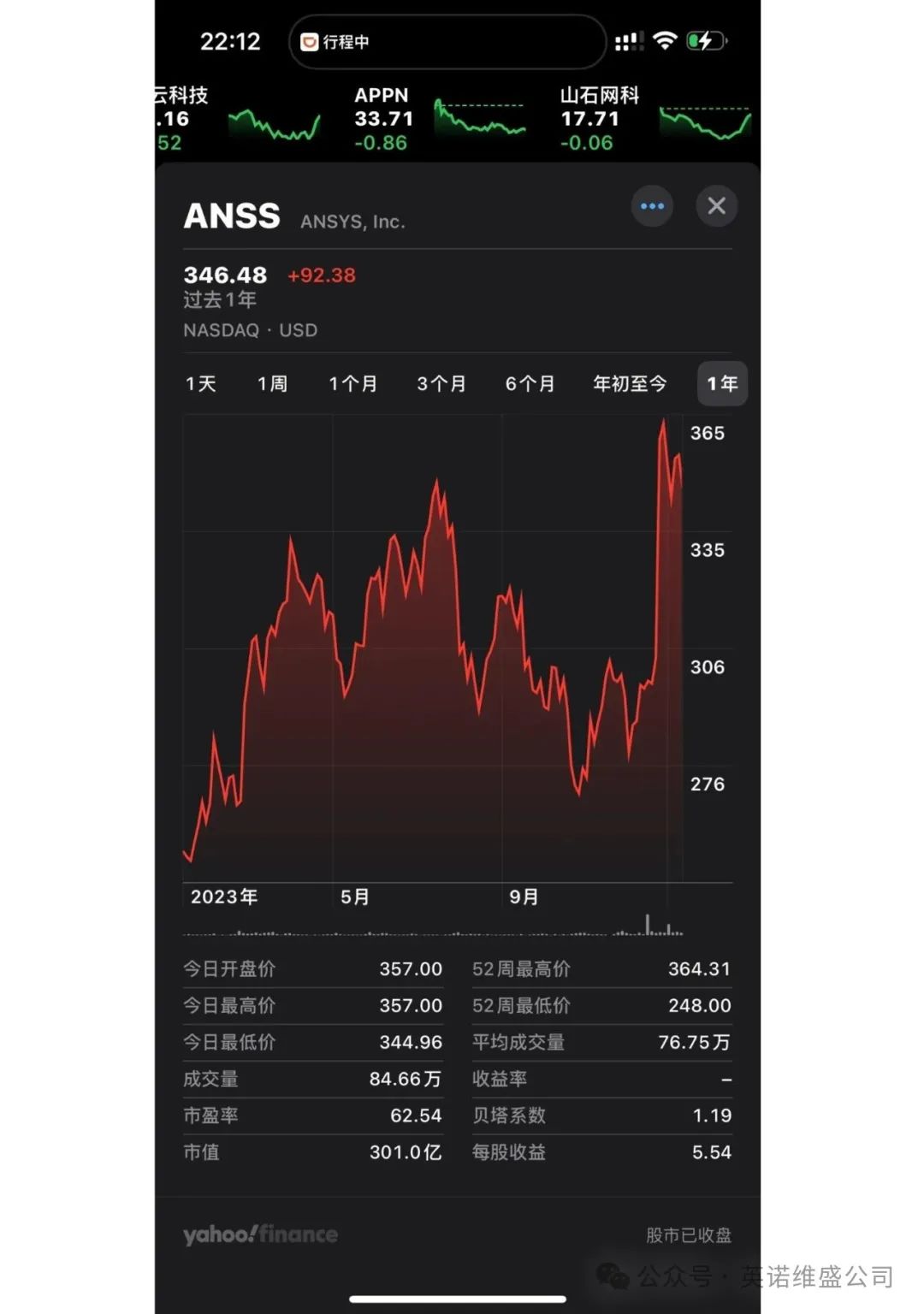

两家公司16日股票市场市值显示,Synopsys是751亿美元,ANSYS是301亿美元。至此,一家具有千亿美元市值的工业软件企业因合并事件而浮出水面,这是该领域从未达到过的企业体量。从此树立了工业软件企业的全新标杆。如图1所示。

两家工业软件公司二合一,在市值体量上达到前所未有的高度,在年销售额上有了创纪录的提升,是看得见的变化。

根据两家公司CEO/CFO联合官宣的合并说明文件,合并后的新Synopsys,将具有“从硅到系统,从系统到硅”的战略级新能力,技术创新方向将发生根本性改变。如图1所示。

通读整个说明文件,笔者认为,图2是整个说明文件中最画龙点睛、最重要的一张图。在图2中,“硅(silicon)”指芯片,“系统(system)”指各种机电软网一体化的复杂产品系统。“从硅到系统,从系统到硅”,是指从企业内研发制造链到企业间产业链,从纵向到横向,从微观到宏观的跨领域、跨链、跨生命周期的闭环式产品研制能力。

如今参与提供“从硅到系统,从系统到硅”产品开发解决方案的工软企业有不少,但是在业务能力供给上都是“铁路警察,各管一段”,例如在芯片的设计、验证、仿真、封装、测试等流程中,用户不得不采用多个公司的多种工业软件,分门别类,专业对口,各自完成自己的研制任务,至少,用户需要同时具有Synopsys和ANSYS两家公司的工业软件,才能齐备完成芯片任务的手段,而且在使用中,须在不同软件界面之间反复切换。不久后,合并了ANSYS之后的Synopsys公司,具有了[敏感词]提供“从硅到系统,从系统到硅”跨域、跨链、跨周期产品开发解决方案的能力,用户采用一家解决方案就可以支撑全部芯片研制过程,稍后很可能需要切换的软件界面会越来越少。

一家公司的企业能力和解决方案的提升,以及由此给客户带来的种种好处,也是看得见的变化。

看得见的变化还有合并后的年度销售额、人员总数、客户总数、市场覆盖率等。

根据笔者41年的工业软件从业经验和观察,看得见的变化,往往还不是最重要的变化,看不见的变化,才是最重要的。两个企业的真实合并过程,往往比官宣的合并过程要长一些,有可能会持续两三年,才能把各种合并所产生的“后遗症”处理完毕。

22年前,笔者在[敏感词]工业软件公司工作时,经历过公司合并过程,在这个过程中,出现了很多看得见和看不见问题,例如两公司同类部门合并后对冗余领导或员工的换岗与裁撤,同类产品该如何取舍、延续开发与支持,同一客户该由哪方销售团队接手,同一地区的直销项目该如何进行再次分配,同一地区两公司的代理该如何避免内耗冲突等,不管是动了谁的奶酪,都会引发一串连锁式矛盾。另外,不同的企业文化,很久之后才能融合,各自的心理落差,较长时间方可消弭。

除了上述内容之外,笔者要说的一个很可能大家都看不见的重点是,这次合并事件产生了一种在垄断型企业发展战略支配下的、典型的新质生产力。

什么是新质生产力?2023年12月18日,[敏感词]财办有关负责同志根据2023年[敏感词]经济工作会议精神,对新质生产力做出了定义和解读:“新质生产力是由技术革命性突破、生产要素创新性配置、产业深度转型升级而催生的当代先进生产力,它以劳动者、劳动资料、劳动对象及其优化组合的质变为基本内涵,以全要素生产率提升为核心标志。”这一解读具有很高的政治站位、深刻的科技内涵和丰富的技术含量。

如果仔细审视一下合并了ANSYS之后的Synopsys公司,就会发现,其在图2中提出的“从硅到系统,从系统到硅”的宏大技术路线图,贯穿了从传统芯片、先进计算、高技术、汽车、航太、工业设备、机器人到其他复杂产品系统的工业软件解决方案,是多么的丰富与强大,既有产业广度,又有专业深度,亦有全球视野的战略高度,更有工业软件的功能厚度。

“从硅到系统,从系统到硅”是一种以强大技术能力为依托的战略跃升,带来的是技术上的革命性突破,生产工具上的组合式创新,复杂产品系统的便利呈现。这种突破和创新,必然会给生产要素的创新性配置提供十分有利的条件。企业的天职就是采用各种生产工具来优化配置生产要素,生产工具的提升,带来的最直接效益就是生产要素配置的优化,产品质量和生产效率的改善,客户对企业和产品的满意度提升。

笔者认为,工业软件是典型的数字化高技术劳动资料(生产工具),原材料和产品(硅/系统)是典型的劳动对象,软件用户是典型的新时代高素质劳动者。三者之间的相互作用,迸发出来的就是一种新质生产力。

即使单从新质生产力字面意思来理解,新质中的“质”字,可以理解为质量,品质,本质——用[敏感词]所具有的高质量的“从硅到系统,从系统到硅”体系化工业软件解决方案,研制和生产高品质的系统级复杂产品,本质上是数字虚体融入物理实体(CPS),以数字虚体生产力替代物理实体生产力,以数字虚体来更好地驱动和优化配置物理实体的运行。

因此,Synopsys公司所展示的“从硅到系统,从系统到硅”技术能力,显然符合新质生产力的定义。

不过,从另一个角度来看,Synopsys[敏感词]具有的“从硅到系统,从系统到硅”解决方案,是一种具有垄断性的先进技术能力。这种垄断性所带来的负面作用,还需要进一步观察和理解。鉴于这个合并事件计划在2025年完成,其所涉及的审批流程繁多,所适用的法律法规条文和市场规则也比较多,能否顺利完成合并,还是一个具有某些不确定性的事件。

在刚刚出版的《工业软件云战略》书中有如下论述:“工业软件并不仅仅是软件,而是工业知识精髓和工业属性在数字空间的凝聚与映射。工业软件向何处去,决定了工业向何处去。今天的计算框架,已经发生了根本性变革,软件生存与发展的土壤,已经从“地面”变到了“天空”,从单机和局域网升级到了“云端”;超融合的过程让数据按照软件制定的规则自动流动,坚实的“数字底座”让数据、信息、知识无处不在;工业发展的范式,已经发生了转换。优化工业软件,决战数字空间,是百年难遇的机会窗口。”

鉴于工业软件同时具有工业属性和软件属性等多种属性,优化工业软件,有众多可选择的不同路径。

从工业软件的工业属性来说,可以针对细分工业领域,开发不同细分功能的专用软件。现有的十余大类、近千小类、约2万种工业软件,已经充分说明了这是一条成熟的、经典的工业软件技术发展路径。因此工业软件在过去五六十年,一直是较为平稳、缓慢地发展。渐变为主,巨变极少。充分展现了其工业属性的细分性一面。细分性的工业属性,仍然需求旺盛,无处不在,处于快速发展之中。

“从硅到系统,从系统到硅”的全产业链、全价值链的解决方案覆盖,证明了解决方案对细分专业的覆盖面越大、越全则越好,软件企业就越强大,反之亦然。过去五六十年的工业软件发展历程,基本上就是一个聚焦主流工业属性做好软件主体研发,再通过常态化并购来弥补细分专业的工业属性的发展历程。以大吃小,强者恒强。这又充分展现了其工业属性的覆盖性一面。从工业软件传统赛道上来说,“从硅到系统,从系统到硅”的覆盖性,几乎已经做到了[敏感词]。在这条赛道上,在看得见的三十年内,已经极难超越头部企业。

从工业软件的软件属性来说,近十年来,从芯片、存储、网络、云计算、操作系统、数据库、高级语言、编译器、算法(如AI)等,到区块链、VR/AR、5G、量子计算等,新技术如雨后春笋,层出不穷,计算框架已经发生了根本性变革,因此,另一条工业软件技术发展路径也已经大步走在了自我演进的路上,以新一代的计算框架和由此带来的愈加强大的软件属性,来优化、强化、创新、倍增工业软件的工业属性,在工业软件的产品形态、技术架构、功能内涵、开发模式、推进模式上同时进行多元化创新,跃上云端,洗筋易髓,脱胎换骨,让传统工业软件尽快进入到新一代工业软件的新赛道中,尝试换道超车,换代超车。这是一种站位更高的工业软件发展战略——工业软件云战略。

在这条赛道上,在不久的将来,软件和云逐渐融为一体。云即软件,软件即云。工业云即工业软件,工业软件即工业云。工业软件就是工业软件云——工业软件云会成为一个完整的、不可分割的概念。以新一代工业软件为代表的、更具技术先进性的新质生产力,将会发展到一个崭新的高度。

从工业软件的软件属性来说,大模型、深度学习等AI技术,正在快速融入工业软件中。笔者预计当今的“计算机辅助人做事技术(CAX-Computer Aided X)”的工业软件,将会快速变成“人辅助计算机做事技术(MAX-Man Auxiliary X)”的下一代工业软件,甚至发展到高度智能的“工业软件机器人(ISR)”。

上述预测在《工业软件云战略》书中都有提及。

在今天的新工业革命中,工业转型升级与经济发展的最大变数,取决于两个关键要素:一个是物理世界的新材料——即业界公认的“一代材料,一代装备”发展逻辑,另一个是数字世界(或赛博世界)的新一代工业软件——即业界公认的“软件定义制造”发展逻辑。两种逻辑,正在统一。两方速度,正在合体。

物理世界和数字世界,一直是相互作用的:昨天是相互叠加的,今天是相互融合的,未来是完全一体的。

在今天,站在企业的角度看,我们已经看到了CAE软件企业与EDA软件企业的融合;站在专业的角度看,我们已经看到了工业软件和云的融合;站在经济的角度看,我们已经看到了数字经济和实体经济的融合;站在产业发展的角度看,未来必定有新一代材料和新一代工业软件的融合。

“从硅到系统,从系统到硅”,说的是材料,造的是系统,用的是功能,显的是能力。立足地面,地势坤,有容乃大,负重前行,展现了一种新质生产力。

工业软件云战略,说得是趋势,造的是底座,用的是模式,显的是众力。跃迁云端,天行健,终日乾乾,自强不息,展现了一种更具远景的新质生产力。

在一个以融合为主流、以变化为主旋律的时代,工业软件就是最好的万物融合剂,就是先进的新质生产力。

硅为脑质铁为体,数物系统软件魂。人类赖以生存的世界,必将以新材料和新一代工业软件的速度发展。

免责声明:本文采摘自网络英诺维盛公司,本文仅代表作者个人观点,不代表金航标及行业观点,只为转载与分享,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。

官网首页

官网首页 一键拨号

一键拨号 产品中心

产品中心 联系我们

联系我们